Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

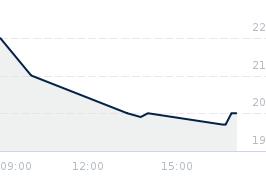

Opublikowano przy kursie:

20,00 zł

, zmiana od tamtej pory:

-43,75%

Re: Pytanie czemu to tak drogo stoi?

Zgłoś do moderatora1) 70% akcji jest w rękach trzech właścicieli

2) Jedna umowa ramowa z Activision robi 25-30% obrotu, może nawet więcej.

3) Rynek myli rynek na którym działa PLI. Tak na oko PLI żyje z 30%-50% z usług marketingowych produktów do gier, 30% rynku reklamy a film obecnie to maksimum 20% przychodów, pozostałe przychody z produkcji teatralnej, telewizyjnej i pochodnych.

Inaczej mówiąc spółka jest zdywersyfikowana przychodowa ale nie widać hossy na żadnym z rynków na których działa.

Mnie też dziwi że zatrzymanie się rynku marketingu gier inwestorzy nie rozpoznają. Automatyzacja AI która wykluczy nie PLI a Dobro to dość mocny powód do niepokoju, choć rynek tego jeszcze nie zauważył. Rynek reklamy dla domów postprodukcji radykalnie się skurczy ponieważ "byle kto", w tym sam klient, będzie produkować treści reklamowe z ułamek pieniędzy który płaci teraz. To dla Platige jako pośrednika (ostatnie ogniwo : post-produkcja reklamy) jest poważnym zagrożeniem .

Gaduły jak b-c i fanpi zaraz powiedzą że PLI się zaadaptuje, ale moim zdaniem nie da się zaadaptować do rynku który przestaje istnieć. Moim zdaniem spółka jest dobrze wyceniona na najbliższe 3-9 miesięcy . Uwolnienie SORA i jej odpowiedników w Google i Facebook gdzie klienci samodzielnie będą tworzyć reklamy "wyjaśni" pozycję spółki i wtedy 1/3 straty wydaje się być nie unikniona.

Jeśli chodzi o cinematici, to mam nadzieje że spółka radykalnie zmniejszy koszty i zaadoptuje automatyzację.

2) Jedna umowa ramowa z Activision robi 25-30% obrotu, może nawet więcej.

3) Rynek myli rynek na którym działa PLI. Tak na oko PLI żyje z 30%-50% z usług marketingowych produktów do gier, 30% rynku reklamy a film obecnie to maksimum 20% przychodów, pozostałe przychody z produkcji teatralnej, telewizyjnej i pochodnych.

Inaczej mówiąc spółka jest zdywersyfikowana przychodowa ale nie widać hossy na żadnym z rynków na których działa.

Mnie też dziwi że zatrzymanie się rynku marketingu gier inwestorzy nie rozpoznają. Automatyzacja AI która wykluczy nie PLI a Dobro to dość mocny powód do niepokoju, choć rynek tego jeszcze nie zauważył. Rynek reklamy dla domów postprodukcji radykalnie się skurczy ponieważ "byle kto", w tym sam klient, będzie produkować treści reklamowe z ułamek pieniędzy który płaci teraz. To dla Platige jako pośrednika (ostatnie ogniwo : post-produkcja reklamy) jest poważnym zagrożeniem .

Gaduły jak b-c i fanpi zaraz powiedzą że PLI się zaadaptuje, ale moim zdaniem nie da się zaadaptować do rynku który przestaje istnieć. Moim zdaniem spółka jest dobrze wyceniona na najbliższe 3-9 miesięcy . Uwolnienie SORA i jej odpowiedników w Google i Facebook gdzie klienci samodzielnie będą tworzyć reklamy "wyjaśni" pozycję spółki i wtedy 1/3 straty wydaje się być nie unikniona.

Jeśli chodzi o cinematici, to mam nadzieje że spółka radykalnie zmniejszy koszty i zaadoptuje automatyzację.

- Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- (wiadomość usunięta przez moderatora)

- Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- Re: Pytanie czemu to tak drogo stoi?

- (wiadomość usunięta przez moderatora)

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa