Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

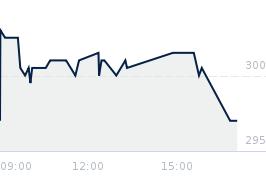

Opublikowano przy kursie:

296,50 zł

, zmiana od tamtej pory:

-19,56%

Re: Piękny raport

Zgłoś do moderatoraJa myślę, że Alaska może nieźle zaskoczyć. Niektórzy mówią, że Holstin świetnie się promuje na TT, a Alaska ma trzy razy więcej obserwujących i mało kto o niej mówi. Poza tym baked to jest jakość. Tam może proces produkcji trochę dłużej trwać, ale o jakość jestem spokojny. W końcu wydadzą coś, co wzbudzi większe zainteresowanie niż Prison. Należy też zwrócić uwagę na to, że chociaż prezes chce zachować rozsądek kosztowy (sytuacja z cooking Simulator 2, gdzie trochę przerost ambicji prezesa nie spinał się kosztowo), to jednak spółki są na bardzo wczesnym etapie rozwoju, więc one tak naprawdę kasę na produkcje poważnych rzeczy dopiero będą mieć. Taki HF2 miał już naprawdę solidny budżet jak na plw, ale mogli sobie na to pozwolić, bo na jedynce zarobili sporo pieniędzy. Big cheese trochę za szybko chciało ruszyć na głęboką wodę i to się zemściło. Taki GOP dzięki IFZ ma zapewniony spokój produkcyjny na kilka lat do przodu, to jest naprawdę ogromny komfort psychiczny. I chociaż plw ma tam ograniczony udział, to gop ma podobne podejście dywidendowe do Kostkowskiego, mówią że mogą tak naprawdę wypłacić 100 procent zysku netto, no i super. Błędem, moim zdaniem, analityków z tt jest traktowanie spółek z plw jak bardzo rozwiniętych od których należy wymagać nie wiadomo czego . A to przecież małe spółki, które dopiero będą się rozwijać. a wyobraźcie sobie, jaką tu będzie dywidenda gdy dojdą chociaż dwie spółki, które dadzą taki zysk jak HF?

- Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Re: Piękny raport

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa