Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

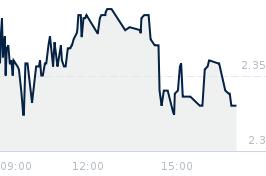

Opublikowano przy kursie:

2,30 zł

, zmiana od tamtej pory:

0,09%

Re: Nowe złoto, link.

Zgłoś do moderatoraEfekt niskiej bazy: KGHM musiałby podwoić produkcję, by kurs wzrósł o 100%. W przypadku GreenX każde pozytywne wiercenie lub raport JORC (potwierdzający zasoby) może wywołać gwałtowny skok wyceny o kilkadziesiąt procent w jeden dzień.

Gotówka z odszkodowania: Spółka ma zabezpieczone środki finansowe (ponad 1,3 mld zł zasądzonego odszkodowania od Polski, które zostało podtrzymane przez sądy w Singapurze i Londynie). To oznacza, że nie musi prosić inwestorów o pieniądze na wiercenia w Tannenbergu.

Potencjał przejęcia: Jeśli Tannenberg okaże się tak duży, jak wskazują badania, GreenX stanie się idealnym celem przejęcia przez dużych graczy (Rio Tinto, BHP czy nawet KGHM), co zazwyczaj dzieje się z dużą premią dla akcjonariuszy.

Podsumowując: KGHM to bezpieczniejsza, dywidendowa inwestycja "pod miedź". GreenX Metals to inwestycja o znacznie większym potencjale wzrostu (lewarowana na sukces Tannenbergu), ale obarczona ryzykiem typowym dla projektów wydobywczych na etapie eksploracji.Zobczymy ale robi się ciekawie i chyba już wiadomo czemu siedzi tutaj cd capital czekając na dywidendę 2.5 i bonus za miedż.

Gotówka z odszkodowania: Spółka ma zabezpieczone środki finansowe (ponad 1,3 mld zł zasądzonego odszkodowania od Polski, które zostało podtrzymane przez sądy w Singapurze i Londynie). To oznacza, że nie musi prosić inwestorów o pieniądze na wiercenia w Tannenbergu.

Potencjał przejęcia: Jeśli Tannenberg okaże się tak duży, jak wskazują badania, GreenX stanie się idealnym celem przejęcia przez dużych graczy (Rio Tinto, BHP czy nawet KGHM), co zazwyczaj dzieje się z dużą premią dla akcjonariuszy.

Podsumowując: KGHM to bezpieczniejsza, dywidendowa inwestycja "pod miedź". GreenX Metals to inwestycja o znacznie większym potencjale wzrostu (lewarowana na sukces Tannenbergu), ale obarczona ryzykiem typowym dla projektów wydobywczych na etapie eksploracji.Zobczymy ale robi się ciekawie i chyba już wiadomo czemu siedzi tutaj cd capital czekając na dywidendę 2.5 i bonus za miedż.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa