Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

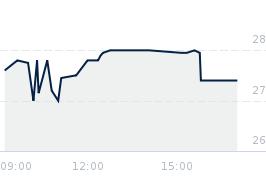

Opublikowano przy kursie:

51,70 zł

, zmiana od tamtej pory:

-13,35%

Re: Co z dywidenda ?

Zgłoś do moderatoraA ja bym liczył na więcej, ponieważ:

1. po raz pierwszy w raporcie znalazła się rekomendacja zarządu do wypłaty dywidendy (wcześniej rekomendowano niewypłacanie, ale finalnie wypłacano 0,5 EUR),

2. gotówki w kasie na koniec roku było rekordowe 48 mln EUR (nigdy wcześniej tyle nie było). W poprzednich latach, gdy wypłacano 0,5 EUR na akcję (12,5 mln EUR łącznie), było kolejno 13, 26 i 22 mln EUR na koniec poprzedniego roku, więc teraz naprawdę jest z czego wypłacać. No, chyba że to ma być kasa na tę kruszarnię w Chmielnickim, którą zapowiadano w raporcie w marcu.

3. spółka sporo inwestuje, a mimo to zadłużenie znowu się zmniejszyło i w relacji do EBITDA osiągnęło rekordowo niski poziom 0,7 (nigdy nie było tak niskie).

1. po raz pierwszy w raporcie znalazła się rekomendacja zarządu do wypłaty dywidendy (wcześniej rekomendowano niewypłacanie, ale finalnie wypłacano 0,5 EUR),

2. gotówki w kasie na koniec roku było rekordowe 48 mln EUR (nigdy wcześniej tyle nie było). W poprzednich latach, gdy wypłacano 0,5 EUR na akcję (12,5 mln EUR łącznie), było kolejno 13, 26 i 22 mln EUR na koniec poprzedniego roku, więc teraz naprawdę jest z czego wypłacać. No, chyba że to ma być kasa na tę kruszarnię w Chmielnickim, którą zapowiadano w raporcie w marcu.

3. spółka sporo inwestuje, a mimo to zadłużenie znowu się zmniejszyło i w relacji do EBITDA osiągnęło rekordowo niski poziom 0,7 (nigdy nie było tak niskie).

- Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Re: Co z dywidenda ?

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa