Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

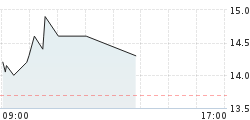

Opublikowano przy kursie:

24,60 zł

, zmiana od tamtej pory:

-46,54%

Re: 23 przetestuje i powinno odbić.

Zgłoś do moderatoraXyz, szanujmy inteligencje interlokutorow. Spółka nie jest zadłużona i ma ok 60 mln gotówki. To oznacza, ze biznes spolki jest wyceniany na jakieś 15 mln pln przy obecnym kursie akcji (kapitalizacja minus gotówka). Przy twojej wycenie 17pln za akcje spółka byłaby warta 51 mln pln czyli z 15% dyskontem do gotówki na koncie. Po pierwszym kwartale tego roku Remak pokazał ze stake zarabia na siebie, tak jak i po calym zeszłym roku, co pozwala określić znormalizowany zysk netto na ok 8-10 mln pln rocznie (bez zdarzeń jednorazowych). Do tego świetna perspektywa dla tego typu firm związana z transformacja energetyczna w Europie która powinna zepewnic wzrosty w kolejnych latach. Realnie spółka jest teraz wyceniana na 1-2x powtarzalny zysk netto. Jak dla mnie mało jest tak zdrowych fundamentalnie i tanich spółek na GPW.

- 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- Re: 23 przetestuje i powinno odbić.

- (wiadomość usunięta przez moderatora)

- Re: (wiadomość usunięta przez moderatora)

- Re: (wiadomość usunięta przez moderatora)

- Re: (wiadomość usunięta przez moderatora)

- Re: (wiadomość usunięta przez moderatora)

- Re: (wiadomość usunięta przez moderatora)

- Re: 23 przetestuje i powinno odbić.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa