Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

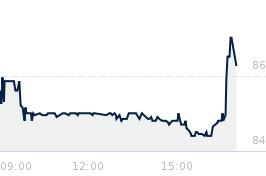

Opublikowano przy kursie:

84,50 zł

, zmiana od tamtej pory:

7,69%

Re: 20 zł dywidendy na akcję w 2026?

Zgłoś do moderatora_leo_ bardzo optymistycznie zakładasz, że zysk netto będzie rósł. TH dopiero raczkuje, więc kontrybuuje w bardzo małym stopniu. Przychody regularnie maleją. Zysk netto ostatnio wzrósł z powodu ograniczenia wydatków na marketing. Z drugiej strony spadek wydatków ma marketing będzie skutkował dalszym spadkiem przychodów. Kosztów już nie da się dalej ograniczać, więc zysk netto też spadnie. Oczywiście, jeśli wierzyć zarządowi, to jest to tylko sytuacja przejściowa. Wydatki marketingwe mają zostać zoptymalizowane i zwększane tam, gdzie są skuteczne. To ma pozwolić ma stopniowe zwiększanie przychodów i zysku netto. Ale niewątpliwie okres przejściowy będzie oznaczał spadek zysku netto. Nie wiadomo jak długo będzie to trwało i czy nowa strategia marketingowa będzie skureczna. Ale dopóki jej skuteczność nie zostanie potwierdzona wynikami, bardzo wątpię, żeby zarząd ponownie przeznaczyła na dywidendę część kapitału rezerwowego. Nawet jeśli na dywidendę zostanie przeznaczone 100% zysku netto za 2025 rok, nie ma sie co łudzic, że będzie to więcej jak 80-90 mln zł. 15 zł dywidendy na akcje to max czego możemy oczekiwać. Oczywiście, ja zakładam że 2026 rok przyniesie poprawę. Tym bardziej, że 2025 to ostatni rok earn-backu Rortos, więc zapewne pójdzie iecej kasy na marketing WoH i ta gra dołoży się dosyć znacznie do zysku netto za 2026 rok. Dlatego trzymam akcje, a nawet dokupuję. Ale to wszystko perspektywa 2-3 kwartałów (oby, bo to wcale nie jest pewne), więc nie ma co opowiadać bajek o dywidendzie w wysokości 20 zł za akcję za 2025 rok.

- 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Re: 20 zł dywidendy na akcję w 2026?

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa