Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

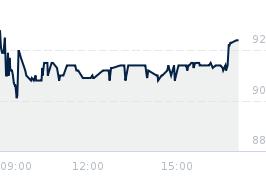

Opublikowano przy kursie:

130,50 zł

, zmiana od tamtej pory:

-4,83%

Rainbiw Tours. Analiza wyników na chłodno.

Zgłoś do moderatoraRozbieżność i nadmuchanie „zysku 846 mln zł”

Liczba 846 mln zł zysku netto w I półroczu to wartość, która z biologicznego punktu widzenia wydaje się aberracją w porównaniu z wcześniejszymi wynikami spółki i branży. Jeśli ta wartość jest prawdziwa, albo spółka dokonała nadzwyczajnych zysków (np. przez sprzedaże nieoperacyjne, rozliczenia, jednorazowe zdarzenia), albo występuje czynnik rozmywający jakość zysku (np. rezerwy, przeszacowania).

Jeżeli duża część tego wyniku to zyski nieoperacyjne lub jednorazowe, to fundamenty działalności mogą być znacznie słabsze niż sugeruje headline’owa wartość.

Drastyczny spadek zysku w II kwartale

To kluczowy sygnał: jeśli zysk netto spada „dramatycznie”, to to oznacza, że albo koszty znacząco wzrosły, albo przychody zostały mocno skompromitowane — a to wskazuje na brak kontroli nad kosztami lub słabość w modelu biznesowym.

Spadek zysku w połowie roku stawia w wątpliwość założenia ciągłości trendu wzrostowego, na którym opierają się analitycy.

Presja kosztowa i wrażliwość na warunki zewnętrzne

Branża turystyczna jest bardzo podatna na zmienne ceny paliwa, kursy walut, inflację, koszty operacyjne, zmiany regulacyjne i warunki makroekonomiczne.

Wynik ujemny (lub silny spadek) sugeruje, że spółka mogła nie zabezpieczyć się na te ryzyka albo że marże są już bardzo cienkie i każdy impuls kosztowy przekłada się na znaczące osłabienie zysku.

Ryzyko personalizacji wyników, marketing i przekazy komunikacyjne

Sposób prezentacji danych – podkreślanie olbrzymiego zysku „846 mln zł” – może mieć znamiona komunikacyjnego efektu, mającego zbudować otoczkę sukcesu, nawet jeśli rzeczywistość operacyjna jest dużo bardziej kruche.

Ryzyko interpretacyjne dla inwestorów, którzy mogą nie zauważyć, że część wyniku może pochodzić z elementów pozaprostych (sprzedaż aktywów, przeszacowania, zmiany rezerw).

Brak trwałości i spójności między kwartałami

Jeżeli zysk w Q2 tak mocno spada, to trwałość wyników jest poważnie kwestionowana — to nie „skok w górę”, ale raczej wyjątkowy okres, który ciężko będzie powtórzyć.

Brak stabilności wyników utrudnia budowanie wiarygodnych prognoz i buduje ryzyko rewizji w dół przez analityków.

Rewizja oczekiwań i ryzyko odwrócenia nastrojów rynkowych

Analitycy, którzy wcześniej dawali wysokie wyceny i optymistyczne rekomendacje, mogą być zmuszeni do silnych korekt — co może prowadzić do utraty zaufania inwestorów.

Kurs akcji jest wrażliwy na skoki zyskowności i jeśli rynek dostrzeże, że wzrost zysku był „efektem sezonowym” lub jednorazowym, może nastąpić gwałtowna korekta cenowa.

W dzień publikacji wyników – kurs akcji może spaść gwałtownie, szczególnie jeśli inwestorzy dostrzegą, że Q2 to mocne rozczarowanie w porównaniu z oczekiwaniami i z „pieśnią triumfu” z I półrocza.

Analitycy publikują raporty „rewizji w dół” – obniżają ceny docelowe, rekomendacje z „kupuj” na „neutralnie” lub „redukuj” w niektórych przypadkach, szczególnie jeśli uznają, że zysk 846 mln nie jest trwały.

Inwestorzy instytucjonalni dokonują redukcji pozycji lub wyprzedaży – jeśli uznają, że spółka ma zwiększone ryzyko, co może wzmocnić spiralę spadkową kursu.

Negatywne sygnały uwydatniają się w kolejnych raportach – jeśli Q3 także pokaże spadek lub stagnację, to rynek może zacząć „karcić” spółkę bardziej agresywnie.

Trudności w odbudowie zaufania – spółka może być oceniana z dużą premią ryzyka przez inwestorów, co skutkuje większym dyskontem w wycenach rynkowych.

Rainbow Tours, na przekór optymistycznym komunikatom o rekordowych zyskach, może stać się przykładem spółki, która naruszyła fundamenty poprzez nadmierne akcentowanie jednostkowego wyniku i ignorowanie wrażliwości na czynniki ryzyka. Dramatyczny spadek zysku w II kwartale to ostrzeżenie, że wzrosty mogą być złudne, a rentowność – podatna.

Liczba 846 mln zł zysku netto w I półroczu to wartość, która z biologicznego punktu widzenia wydaje się aberracją w porównaniu z wcześniejszymi wynikami spółki i branży. Jeśli ta wartość jest prawdziwa, albo spółka dokonała nadzwyczajnych zysków (np. przez sprzedaże nieoperacyjne, rozliczenia, jednorazowe zdarzenia), albo występuje czynnik rozmywający jakość zysku (np. rezerwy, przeszacowania).

Jeżeli duża część tego wyniku to zyski nieoperacyjne lub jednorazowe, to fundamenty działalności mogą być znacznie słabsze niż sugeruje headline’owa wartość.

Drastyczny spadek zysku w II kwartale

To kluczowy sygnał: jeśli zysk netto spada „dramatycznie”, to to oznacza, że albo koszty znacząco wzrosły, albo przychody zostały mocno skompromitowane — a to wskazuje na brak kontroli nad kosztami lub słabość w modelu biznesowym.

Spadek zysku w połowie roku stawia w wątpliwość założenia ciągłości trendu wzrostowego, na którym opierają się analitycy.

Presja kosztowa i wrażliwość na warunki zewnętrzne

Branża turystyczna jest bardzo podatna na zmienne ceny paliwa, kursy walut, inflację, koszty operacyjne, zmiany regulacyjne i warunki makroekonomiczne.

Wynik ujemny (lub silny spadek) sugeruje, że spółka mogła nie zabezpieczyć się na te ryzyka albo że marże są już bardzo cienkie i każdy impuls kosztowy przekłada się na znaczące osłabienie zysku.

Ryzyko personalizacji wyników, marketing i przekazy komunikacyjne

Sposób prezentacji danych – podkreślanie olbrzymiego zysku „846 mln zł” – może mieć znamiona komunikacyjnego efektu, mającego zbudować otoczkę sukcesu, nawet jeśli rzeczywistość operacyjna jest dużo bardziej kruche.

Ryzyko interpretacyjne dla inwestorów, którzy mogą nie zauważyć, że część wyniku może pochodzić z elementów pozaprostych (sprzedaż aktywów, przeszacowania, zmiany rezerw).

Brak trwałości i spójności między kwartałami

Jeżeli zysk w Q2 tak mocno spada, to trwałość wyników jest poważnie kwestionowana — to nie „skok w górę”, ale raczej wyjątkowy okres, który ciężko będzie powtórzyć.

Brak stabilności wyników utrudnia budowanie wiarygodnych prognoz i buduje ryzyko rewizji w dół przez analityków.

Rewizja oczekiwań i ryzyko odwrócenia nastrojów rynkowych

Analitycy, którzy wcześniej dawali wysokie wyceny i optymistyczne rekomendacje, mogą być zmuszeni do silnych korekt — co może prowadzić do utraty zaufania inwestorów.

Kurs akcji jest wrażliwy na skoki zyskowności i jeśli rynek dostrzeże, że wzrost zysku był „efektem sezonowym” lub jednorazowym, może nastąpić gwałtowna korekta cenowa.

W dzień publikacji wyników – kurs akcji może spaść gwałtownie, szczególnie jeśli inwestorzy dostrzegą, że Q2 to mocne rozczarowanie w porównaniu z oczekiwaniami i z „pieśnią triumfu” z I półrocza.

Analitycy publikują raporty „rewizji w dół” – obniżają ceny docelowe, rekomendacje z „kupuj” na „neutralnie” lub „redukuj” w niektórych przypadkach, szczególnie jeśli uznają, że zysk 846 mln nie jest trwały.

Inwestorzy instytucjonalni dokonują redukcji pozycji lub wyprzedaży – jeśli uznają, że spółka ma zwiększone ryzyko, co może wzmocnić spiralę spadkową kursu.

Negatywne sygnały uwydatniają się w kolejnych raportach – jeśli Q3 także pokaże spadek lub stagnację, to rynek może zacząć „karcić” spółkę bardziej agresywnie.

Trudności w odbudowie zaufania – spółka może być oceniana z dużą premią ryzyka przez inwestorów, co skutkuje większym dyskontem w wycenach rynkowych.

Rainbow Tours, na przekór optymistycznym komunikatom o rekordowych zyskach, może stać się przykładem spółki, która naruszyła fundamenty poprzez nadmierne akcentowanie jednostkowego wyniku i ignorowanie wrażliwości na czynniki ryzyka. Dramatyczny spadek zysku w II kwartale to ostrzeżenie, że wzrosty mogą być złudne, a rentowność – podatna.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa