Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

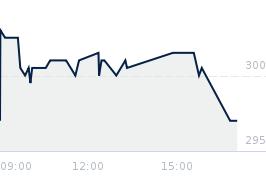

Opublikowano przy kursie:

237,50 zł

, zmiana od tamtej pory:

2,74%

Merytorycznie o modelu PLW

Zgłoś do moderatoraModel PLW chwieje się, główne filary:

1. Dużo tanich gier - konkurencja z Turcji a pewnie zaraz z Chin + AI. Rynek się zmieni - będzie zalanie tanimi grami , z których promil się przebije. Tak jak jest na rynku mobile. Supermarket simulator - gra znikąd przebija na własnym boisku wszystkie symulatory PLW

2. Zbieranie pieniędzy z giełdy się skończyło. Tworzenie zespołów bez kosztów i zbieranie pieniędzy od inwestorów + giełda się skończyło już dawno. Pozostało sprzedawanie spółek - a to załata problem na parę lat.

3. PLW to dla mnie spółka stojąca na 5 - 10 tytułach. Nieco więcej niż 11 bit czy CRJ ale niewiele więcej.

4. Koszty gier - kiedyś PLW tanio robił bo w PL koszty były niskie a zespołom obiecywało się revshare lub akcje ( i to było motywujące, ale giełda się skończyła) i teraz koszty devu w PLW są wyższe niż 5 lat temu.

Dla mnie to spółka dywidendowa która dąży do mnożnika w przedziale 5 x - 10x zysk. (już jesteśmy blisko tego)

1. Dużo tanich gier - konkurencja z Turcji a pewnie zaraz z Chin + AI. Rynek się zmieni - będzie zalanie tanimi grami , z których promil się przebije. Tak jak jest na rynku mobile. Supermarket simulator - gra znikąd przebija na własnym boisku wszystkie symulatory PLW

2. Zbieranie pieniędzy z giełdy się skończyło. Tworzenie zespołów bez kosztów i zbieranie pieniędzy od inwestorów + giełda się skończyło już dawno. Pozostało sprzedawanie spółek - a to załata problem na parę lat.

3. PLW to dla mnie spółka stojąca na 5 - 10 tytułach. Nieco więcej niż 11 bit czy CRJ ale niewiele więcej.

4. Koszty gier - kiedyś PLW tanio robił bo w PL koszty były niskie a zespołom obiecywało się revshare lub akcje ( i to było motywujące, ale giełda się skończyła) i teraz koszty devu w PLW są wyższe niż 5 lat temu.

Dla mnie to spółka dywidendowa która dąży do mnożnika w przedziale 5 x - 10x zysk. (już jesteśmy blisko tego)

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa