Forum

Warto wiedzieć

Twoje Forum

-

Wyjaśniam co tu się dzieje i będzie działo

[185.238.205.*]

Wyjaśniam co tu się dzieje i będzie działo

Po kolei i bardzo wprost co się wydarzyło:

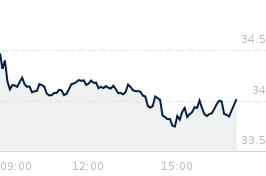

1. W październiku 2016 trzy fundusze przejmują Allegro przy wycenie ~13 mld ze strategią zamknięcia inwestycji przez wprowadzenie na giełdę

2. W 10/2020 leci IPO - pierwotnie wycena miała być w przedziale 35-44 mld, więc właściciele wierzyli pewnie w wycenę bliżej 17-25mld (i tak świetny deal) - w tym momencie powstała strategia wspólnie z Goldmanem i Morganem Stanleyem jak właściciele będą to wyprzedawać (lockupy planowane na 11 kwietnia 2021) 3. Na IPO Morgan robi "stabilizacje kursu" 12-15/10 w efekcie wyciągając kurs bardzo wysoko: https://www.wirtualnemedia.pl/artykul/morgan-stanley-wykorzystal-pakiet-stabilizujacy-kurs-gieldowy-allegro

4. Allegro wrzuca maksymalnie dużo kosztów/odpisów/one-offów w wynik q3, tak, żeby pokazać możliwie najlepsze q4 - preludium do ABB

5. W między czasie te same banki inwestycyjne rzucają crazy wygórowane rekomendacje, żeby podbijać kurs do góry

6. Cel jest jeden: właściciele chcą sprzedać, ale jest problem, że mają za dużo papieru (nie da się takiej ilości sprzedać na giełdzie, bo nie ma tyle popytu), więc korzystają z pomocy banków inwestycyjnych, żeby zrobić Accelerated Book Building - za zgodą banków inwestycyjnych robią to miesiąc wcześniej niż było zapisane w kwitach (lockupy), żeby jeszcze załapać wyższe ceny

7. Goldmany sprzedają to gdzie popadnie - fundusze emerytalne, wealthy individuals, itd mówiąc "patrzcie, stoi po 65, my sprzedajemy po 60, więc warto, a do tego będziemy robić "stabilizacje", więc małe ryzyko - bierzcie ile wlezie"

8. Po przeprowadzeniu ABB, sprzedaży 76 mln akcji po 60 pln, Goldmany, na zlecenie właścicieli robią podtrzymanie kursu do poziomu 60 (znowu "stabilizacja" jak przy IPO), czyli kupują akcje jak tylko spadną poniżej progu 60 (stąd taki płaski wykresik). Po co to robią? Żeby ładnie wyglądało pod kątem kolejnego ABB. Ile to kosztowało? Szacuje 750 mln. Czy to legalne? Nie wiem, zapytajcie KNF...

9. Wczoraj 22/03 o 12:00 czasu londyńskiego (13:00 naszego) skończyło się podtrzymywanie, a na koniec sesji, na fixingu właściciele odkupują od Goldmanów to co tamci kupili w ramach podtrzymania - stąd tak duży wolumen i pakiety po 100-200-300 tysięcy sztuk jednorazowo

Co dalej?

Priorytet pozostaje niezmienny - właściciele chcą za wszelką cenę to wszystko sprzedać, bo z ich perspektywy jest to świetna cena (zapłacili 13, wierzyli w 17-25 (punkty 1 i 2)), a chodzi po 60. Za te 80 dni od dzisiaj (a pewnie wcześniej, żeby ponownie zaskoczyć rynek), pójdzie kolejna, moim zdaniem większa transza, a przypominam, że mają jeszcze 630 mln akcji, o wartości (z dziś) 38mld! Pewnie ABB będzie powtarzane jeszcze 3-4 razy. W między czasie, przed kolejnym ABB może być kolejna podbitka, żeby "łatwiej" i drożej przeprowadzić kolejne ABB. W październiku wygasną jeszcze kolejne lockupy managementu i chyba pracowników, którzy też mogą chcieć się katapultować w perspektywie nawalanki z Amazonem. Bardzo dużo podaży...

Podsumowując: Jedyną znaczącą siłą, kreującą kurs jest plan właścicieli i banków inwestycyjnych na wyjście z inwestycji. Przemyślcie, komentujcie, uważajcie żeby nie wtopić.

Powodzenia

GoodwillOdpowiedz Zgłoś do moderatora 14 301- Re: Wyjaśniam co tu się dzieje i będzie działo [46.215.153.*]

Wykres wyglada jak klasyczny pump and dump. jest bardzo wiele spółek o podobnym profilu. Możesz mieć racje z tym, że Allegro to nie jest jakiś tm BiotonOdpowiedz Zgłoś do moderatora 3 14- Re: Wyjaśniam co tu się dzieje i będzie działo [217.97.66.*]

Jak myslisz jest sens coś skupić czy dac sobie luz.Odpowiedz Zgłoś do moderatora 1 2- Re: Wyjaśniam co tu się dzieje i będzie działo [83.8.199.*]

Sensowna argumentacja,z autopsji mam podobne wnioski,trzeba wyjśc ze stratą /niewielką/ niż ją powiększać.

Bez sensu jest kopanie się z koniem.Odpowiedz Zgłoś do moderatora 3 19- Re: Wyjaśniam co tu się dzieje i będzie działo [37.248.139.*]

Wniosek, grać na krótką na najbliższe miesiąceOdpowiedz Zgłoś do moderatora 2 7- Re: Wyjaśniam co tu się dzieje i będzie działo [89.65.252.*]

jak będzie za dużo krótkich to pojadą w górę - banki i instytucje mają stosowną wiedze i dostęp do takich informacji.

Najlepiej omijać bańki spekulacyjne z dalekaOdpowiedz Zgłoś do moderatora 1 17- Re: Wyjaśniam co tu się dzieje i będzie działo [185.238.205.*]

@miszcz: Na razie krótkich pozycji jest bardzo mało - w sumie 1212 o wartości 7mln pln - to bardzo mało versus kapitalizacja, więc raczej nie obawiałbym się short squeeza, który mogliśmy zobaczyć na CDR czy Gamestop - po prostu nie ma kogo wyciskać (jeszcze?)

Odnośnie pogrążania kursu: oni po prostu chcą zrealizować zysk i szczerze wątpię, że przejmują się tym, że mase ludzi (głównie małych inwestorów) zaliczy duże straty - mają do tego prawo, takie zasady wolnego rynku.

Może ten post pomoże komuś podjąć decyzję o ograniczaniu strat...Odpowiedz Zgłoś do moderatora 3 15- Re: Wyjaśniam co tu się dzieje i będzie działo [62.216.209.*]

Czy to dobry moment żeby wejść w ALLEGRO na szorta? Powiedzmy sprzedaje teraz za 55zł, a odkupuje za rok czy dwa po 20zł.

Odpowiedz Zgłoś do moderatora 1 4- Re: Wyjaśniam co tu się dzieje i będzie działo [37.47.31.*]

Nie masz takiej opcji. Zapadalność najdłuższych dostępnych obecnie kontraktów jest w grudniu. Poza tym w 20zl nie wierze ale to już jest opinia a nie faktOdpowiedz Zgłoś do moderatora 0 2- Re: Wyjaśniam co tu się dzieje i będzie działo [89.65.252.*]

Należy dodać do tego że jeszcze na koniec jak będzie wywalanie wszystkiego to czeka nas zjazd rzędu nawet do 20% byle pozbyć się akcji.Odpowiedz Zgłoś do moderatora 5 8- Re: Wyjaśniam co tu się dzieje i będzie działo [37.47.53.*]

Oj tam, oj tam... Gadanie takie...Odpowiedz Zgłoś do moderatora 2 3- Re: Wyjaśniam co tu się dzieje i będzie działo [193.201.36.*]

Ale czy to wszystko prawda?Odpowiedz Zgłoś do moderatora 3 3- Re: Wyjaśniam co tu się dzieje i będzie działo [91.106.30.*]

mam takie same przemyslenia od kilku dni , i tylko sie przyglądamOdpowiedz Zgłoś do moderatora 1 4- Re: Wyjaśniam co tu się dzieje i będzie działo [80.48.221.*]

Jedyny kto.moze zarabiac teraz na wyprzedazy akcji to glowni akcjonariusze a chyba kazdy widzi jakie pakiety fruwaja na sprzedazy.O co im chodzi? Chca pograzyc wszystkich ?Odpowiedz Zgłoś do moderatora 2 4- Re: Wyjaśniam co tu się dzieje i będzie działo [91.149.196.*]

sprowadzaja kurs do poziomu smieciowegoOdpowiedz Zgłoś do moderatora 4 5- Re: Wyjaśniam co tu się dzieje i będzie działo [37.120.221.*]

Śmieciowy to byłby 0,50-0,90zł a jest 57 złOdpowiedz Zgłoś do moderatora 1 10- Re: Wyjaśniam co tu się dzieje i będzie działo [91.149.196.*]

poczekajmy jeszcze troche i tak bedzieOdpowiedz Zgłoś do moderatora 1 1- Re: Wyjaśniam co tu się dzieje i będzie działo [46.134.172.*]

Aż któregoś pięknego dnia KNF zawiesi obrót i akcjonariusze zostaną z ręką w nocniku...Odpowiedz Zgłoś do moderatora 5 7- Re: Wyjaśniam co tu się dzieje i będzie działo [46.215.153.*]

Ja też sie przygladam z ciekawością wziąłem kilka dni temu trochę kontraktów w okolicy 59,50 i wywaliłem minimalnie pow. 60 tego samego dnia. Generalnie myslałem, że jeśli jest skup na takich wolumenach w okolicach 60 pln to powinno odbić przynajmniej spekulacyjnie. Jeśli tak sie nie stało, to jest to kolejny mocny argument za zjazdem niżej. Kierunek na dziś myślę, jakieś 50 plnOdpowiedz Zgłoś do moderatora 2 3- Re: Wyjaśniam co tu się dzieje i będzie działo [89.64.43.*]

Tak tak, własciciele chca za wszelka cene sprzedac a na koniec dowiadujemy sie że jednak odkupuja wszystko to co "goldmany" ustabilizowały.

Trudno o wiekszy nonsens panie Goodwill, sprzedaja zadeklarowana liczbe akcji wiec NIE MOGA ich z powrotem odkupic oraz nie miałoby to sensu ekonomicznego. Co mogą, to wykupić opcje stabilizacyjne. A "goldmany" te skupione akcje sobie potem uplynnią po trochę. Gdyby zlecenia na te wolumeny ktore widzielismy ostatnio były w normalnym obrocie robione, kurs by szalal, tymczasem odbylo sie to przy minimalnej niezaleznej zmianie kursu przez podmiot koordynujący ABB.

Oczywscie że stabilizowanie kursu jest legalne wg przepisow moze miec miejsce do 30 dni po ofercie pierwotnej IPO lub wtórnej jaką w tym przypadku mamy przez ABB.

Jednak do 7 dni po zakonczeniu akcji stabilizacyjnych musi byc opublikowane ich szczegolowe zestawienie z podaniem terminow, wolumenow, cen po ktorych stabiliacja zostala przeprowadzona.Odpowiedz Zgłoś do moderatora 6 7- Re: Wyjaśniam co tu się dzieje i będzie działo [83.24.167.*]

znakomite wyjaśnienie sytuacji na allegro

i perspektyw (a właściwie ich braku) co do wzrostu kursuOdpowiedz Zgłoś do moderatora 2 15- Re: Wyjaśniam co tu się dzieje i będzie działo [188.147.39.*]

Codziennie będe dawał tu łapkę za ten post.Odpowiedz Zgłoś do moderatora 1 20- Re: Wyjaśniam co tu się dzieje i będzie działo [91.233.18.*]

i pozamiatane, nie biorę balona w tej cenieOdpowiedz Zgłoś do moderatora 0 10- Re: Wyjaśniam co tu się dzieje i będzie działo [5.173.160.*]

No dobra, ale kto to wszystko kupuje każdego dnia, ulica taka bogata?Odpowiedz Zgłoś do moderatora 1 6- Re: Wyjaśniam co tu się dzieje i będzie działo [35.167.108.*]

Z grubsza to co zostało napisane jest prawdą z jednym zastrzeżeniem. Goldmany nic nie robiły i nie będą robić na zlecenie właścicieli. To właściciele mają związane ręce i są uzależnieni od łaski goldmanów i to od goldmanów zależy ile pieniędzy skapnie właścicielom (a już im się zwróciła połowa inwestycji, a jeszcze pakiet większościowy im został !).

Zainteresowanych odsyłam do prospektu emisyjnego, strona 200!

Niech nikt się nie łudzi, że właściciele mają tutaj cokolwiek do powiedzenia! Tutaj ogon macha psem!Odpowiedz Zgłoś do moderatora 0 24- Re: Wyjaśniam co tu się dzieje i będzie działo [185.238.205.*]

Chyba jeden z najbardziej konkretnych postów na tym forum. Kupiłem trochę w okolicach 60, z nadzieja na odbicie. Autor dobrze pisze. Trzeba minimalizować straty. Gdzieś jeszcze widziałem post, w którym całkiem sensownie pokazany jest temat Allegro od strony technicznej. Tam też nic dobrego. Życie. A raczej GPW.Odpowiedz Zgłoś do moderatora 4 9- Re: Wyjaśniam co tu się dzieje i będzie działo [83.8.177.*]

zgadza się, mega balon, ciekawe kiedy się kończą lock-upy i ile rzucą jeszcze papiera na rynekOdpowiedz Zgłoś do moderatora 1 6- Re: Wyjaśniam co tu się dzieje i będzie działo [37.248.138.*]

Najbardziej merytoryczny wpis jaki widziałem na forum.

GRATULUJĘ za odwagę napisania prawdy.

Dziękuję.Odpowiedz Zgłoś do moderatora 4 17- Re: Wyjaśniam co tu się dzieje i będzie działo [31.60.154.*]

Dzięki ~GoodwillOdpowiedz Zgłoś do moderatora 2 7- Re: Wyjaśniam co tu się dzieje i będzie działo [185.238.205.*]

Goodwill, jak obstawiasz do ilu spadnie?Odpowiedz Zgłoś do moderatora 2 3- Re: Wyjaśniam co tu się dzieje i będzie działo [79.191.75.*]

Przemyślenia (bardziej niż analizy) mam takie:

- ALE może maksymalnie robić 1 mld zysku (w 2020 r. zrobili 420 mln, a jeszcze nie bylo amazona, więc uważam to za bardzo konserwatywne założenie)

- biorę wskaźnik cena do zysku 17 (bo tyle obecnie ma ebay, który jednak ma ciut lepsze perspektywy niż allegro w kontekście rozwoju międzynarodowego, więc znowu bardzo konserwatywnie)

= to wskazuje, że przy 2 mega konserwatywnych założeniach, fair market value wychodzi koło 15-20 mld...Odpowiedz Zgłoś do moderatora 1 5- Re: Wyjaśniam co tu się dzieje i będzie działo [185.90.202.*]

Zgrabnie napisane i może niejednego wystraszyć :-) Tylko nie ma jeszcze informacji kto kupił te 76 mln akcji po 60 zł. Kupiec wydał na to 4.560.000.000 zł. Czyli ok. 1 mld Euro. Wydał te pieniądze wiedząc, że kurs zaraz się osunie na 30 zł i będzie 500.000.000 Euro w plecy? A co jeśli te akcje po 60 zł kupił eBay, Alibaba lub Amazon? Co wtedy napiszesz?Odpowiedz Zgłoś do moderatora 6 13- Re: Wyjaśniam co tu się dzieje i będzie działo [5.173.106.*]

jezeli tak by bylo to kurs wystrzeli.....Odpowiedz Zgłoś do moderatora 5 1- Re: Wyjaśniam co tu się dzieje i będzie działo [185.238.205.*]

Dnia 2021-03-24 o godz. 17:54 ~mike napisał(a):

> Zgrabnie napisane i może niejednego wystraszyć :-) Tylko nie ma jeszcze informacji kto kupił te 76 mln akcji po 60 zł. Kupiec wydał na to 4.560.000.000 zł. Czyli ok. 1 mld Euro. Wydał te pieniądze wiedząc, że kurs zaraz się osunie na 30 zł i będzie 500.000.000 Euro w plecy? A co jeśli te akcje po 60 zł kupił eBay, Alibaba lub Amazon? Co wtedy napiszesz?

Po co Amazon miałby kupować tak drogo akcje Allegro? Wystarczyłoby jaką część tej kwoty wydać na rozwinięcie swojego biznesu (Amazona) w Polsce i z takim budżetem mogliby wciągnąć Allegro nosem. Ebay i cała reszta.. trzeba się zastanowić czy chcialiby tyle przeinwestować, żeby się tłuc na tak małym rynku z Amazonem. Nie wydaje mi się.Odpowiedz Zgłoś do moderatora 0 1- Re: Wyjaśniam co tu się dzieje i będzie działo [37.47.46.*]

Amazon musiałby obniżyć o połowe prowizję, oraz zrobić darmową dostwę np. od 20 zł, a wiadomo, że tego nie zrobi bo ma inna politykę, sami o tym mówili

na razie próbuje coś kupić na Amazonie i do tej pory mi się nie udało, bo albo tego nie ma, albo za drogie, albo nie ma dostawy do mojego paczkomatu tylko do tego 2km dalej; ale fakt znalazałam książke angielska taniej o 20 zł na Amazonie (63 zł+11 dostawa), a Allegro 83 zł +9 zł dostawa: co troche pokazuje mi przyszłość; produkty od producentów z zagranicy elektornika, ksiażki obcojezyczne, plus jakieś tanie rzeczy z Chin itp idt Amazon; wszystko inne Allegro; Aliekspress także tanie słabej jakości duperele, i tak naprawde mam wrazenie, że OLX może stać się poważnym konkurentem w przyszłościOdpowiedz Zgłoś do moderatora 0 3- Re: Wyjaśniam co tu się dzieje i będzie działo [37.47.46.*]

wiele różnych podmiotów kupilo, 44 a najwieksza transza warta była 1,8 mldOdpowiedz Zgłoś do moderatora 1 0- Re: Wyjaśniam co tu się dzieje i będzie działo [62.216.209.*]

Wiadomo, że właściciele chcą zminimalizować ryzyko dlatego IPO. Oczywiście chcą rywalizować z gigantami Ebay, Amazon, Alibaba, ale to nie będzie taki proste. Rynek polski nie jest z gumy i tutaj nie da się rosnąć w nieskończoność. Nie wiem jakie są plany, skorygujcie mnie jeżeli się mylę i Allegro ma plan na dekadę wzrostów.

Dlaczego tak późno to IPO? Przecież allegro mogło debiutować 5 lat temu. Właśnie dlatego, że to skok na kasę. Obym się mylił, ale jak ktoś chce się pozbyć 20-30% akcji to kurs nie ma prawa iść w górę :(

Odpowiedz Zgłoś do moderatora 1 5- Re: Wyjaśniam co tu się dzieje i będzie działo [77.65.112.*]

Dnia 2021-03-25 o godz. 08:33 ~Karol napisał(a):

> Wiadomo, że właściciele chcą zminimalizować ryzyko dlatego IPO. Oczywiście chcą rywalizować z gigantami Ebay, Amazon, Alibaba, ale to nie będzie taki proste. Rynek polski nie jest z gumy i tutaj nie da się rosnąć w nieskończoność. Nie wiem jakie są plany, skorygujcie mnie jeżeli się mylę i Allegro ma plan na dekadę wzrostów.

>

> > Dlaczego tak późno to IPO? Przecież allegro mogło debiutować 5 lat temu. Właśnie dlatego, że to skok na kasę. Obym się mylił, ale jak ktoś chce się pozbyć 20-30% akcji to kurs nie ma prawa iść w górę :(

> >

Niestety to na GPW jest regułą - spółki wchodzą na giełdę wtedy, gdy skonsumowały cały rozwój, a na horyzoncie pojawia się jakieś zagrożenie.

Właściciele włożyli dużo pracy, żeby przekonać o wielkim potencjale wzrostowym Allegro, a ostatnie pół roku to biegunka nowych funkcji udowadniających, że Allegro jest tak naprawdę startupem, a prawie 20letnia obecność na rynku to tylko złudzenie.

Prawdopodobnie skończy się to jak z inpostem - Allegro przeinwestuje i wpadnie w niekontrolowane zadłużenie - wtedy znajdzie się fundusz, który "uratuje" spółkę skupując akcje za 10gr, a indywidualni będą sobie mogli co najwyżej poprykać.Odpowiedz Zgłoś do moderatora 0 5- Re: Wyjaśniam co tu się dzieje i będzie działo [185.238.205.*]

Wygląda na to, że się sprawdza...Odpowiedz Zgłoś do moderatora 0 2- Re: Wyjaśniam co tu się dzieje i będzie działo [5.172.255.*]

gdyby tylko ludzie wiedzieli wcześniej, kto by to kupił?Odpowiedz Zgłoś do moderatora 0 0- Re: Wyjaśniam co tu się dzieje i będzie działo [188.146.164.*]

Ja tam od razu spodziewałem się spadków po emisji.... Trochę zaskoczyły silne wzrosty, ale wychodzi szydło z worka. Przy takim c/z to ogromne ryzyko. Biznes dobry, perspektywiczny, ale co z tego, jak kosmiczne wskaźniki.Odpowiedz Zgłoś do moderatora 0 2- Re: Wyjaśniam co tu się dzieje i będzie działo [37.47.26.*]

Mam nadzieje, ze ktos z Was skorzystal i uchronil kapital... Jakkolwiek bolesne jest zamykanie ze strata po 53-55, dalej sa to nienajgorsze poziomy...Odpowiedz Zgłoś do moderatora 2 3- Re: Wyjaśniam co tu się dzieje i będzie działo [80.48.221.*]

Chlopie przestan gledzic.Teraz sie kupuje a nie sprzrdajeOdpowiedz Zgłoś do moderatora 5 5- Re: Wyjaśniam co tu się dzieje i będzie działo [37.47.40.*]

hahahaha - powodzenia:)Odpowiedz Zgłoś do moderatora 0 3- Re: Wyjaśniam co tu się dzieje i będzie działo [77.65.112.*]

Wycena Allegro traci grunt pod nogami, to znów się pojawia nagonka medialna w postaci artykułów niespecjalnie-sponsorowanych.

https://www.pb.pl/allegro-siega-po-miliardy-z-b2b-1112162

Właściciele mają jeszcze sporo do sprzedania, więc próbują jak mogą. W wynikach kwartalnych wydatki na cele marketingowe mogą być nieźle odjechane (:

Ciekawe przy jakiej cenie zaczną się wzmianki o potencjalnej dywidendzie (:Odpowiedz Zgłoś do moderatora 0 4- Re: Wyjaśniam co tu się dzieje i będzie działo [185.238.206.*]

Kolejny dzień jak się przekonuje, że to jeden z lepszych postów na tym forum. Ustawiam się niżej. Dzięki @Goodwill. Trochę dzięki Tobie zaoszczędziłem.Odpowiedz Zgłoś do moderatora 2 0- Re: Wyjaśniam co tu się dzieje i będzie działo [83.24.136.*]

Pewnie dziś przesiadają się tu ludzie sprzedający CD Projekt - widać jedna wtopa im nie wystarcza...

A tu sytuacja cały czas taka sama: wszyscy siedzą na stracie i boją się, że im się jeszcze powiększy, więc sprzedają przy każdym odbiciu... Dlatego marne szanse żeby to się bardziej odbiło...

A koniec lockupu i prawdopodobne następne ABB już za 75 dni...

A przy okazji CD Projekt pokazał jak to po powolnych spadkach przez jakiś czas najczęściej w końcu przychodzi spadek gwałtowny...Odpowiedz Zgłoś do moderatora 1 0- Re: Wyjaśniam co tu się dzieje i będzie działo [31.60.115.*]

czyli co czekać czy sprzedawać to allegro,, bo już sam nie wiem co robić ?Odpowiedz Zgłoś do moderatora 0 0- Re: Wyjaśniam co tu się dzieje i będzie działo [5.63.188.*]

Przecież to jest tylko kwestia kiedy, aż gruby [ Alibaba ?, Amazon ?] zacznie zbierać wszystko co się rusza i kurs ostro pójdzie do góry.Odpowiedz Zgłoś do moderatora 2 4- Re: Wyjaśniam co tu się dzieje i będzie działo [5.63.188.*]

Kto wytrzyma, ten grubo zarobi. Ja mam sporo kupione po 58-59 i niżej niż dycha na sztuce zarobku, nie sprzedam.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

[x]- 2026-04-14

- Zawiadomienie o znacznym pakiecie akcji

- 2026-04-09

- Powiadomienia o transakcjach otrzymane zgodnie z...

- 2026-03-12

- Wyniki finansowe RR /2025

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Wyjaśniam co tu się dzieje i będzie działo [46.215.153.*]