Forum

Warto wiedzieć

Twoje Forum

-

AT korzystna dla Neuki

[89.64.4.*]

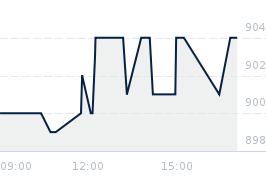

Pojawia się coraz więcej sygnałów kupna generowanych przez wskaźniki AT. MACD oraz 30-dniowe średnie kroczące mówią same za siebie.Odpowiedz Zgłoś do moderatora 0 1

- Re: AT korzystna dla Neuki [95.49.99.*]

Moim zdaniem to jest wylącznie kwestia czasu, kiedy dojdziemy do maksimów.

Fundamentalnie spółka nie jest ani trochę słabsza od momentu załamania z połowy 2017 roku, jesli nie liczyć tych spraw podatkowych, które mogą być rozstrzygnięte na niekorzyść spółki.

Ożywienie na małych i srednich spółkach trwa - tu też jest widoczne, ale to dopiero początek.

To, co jest niepokojące, to moim zdaniem ograniczone pole rozwoju. Biznes dystrybucyjny musi osiągnąć jakiś poziom i go nie przeskoczy, bez wychodzenia poza granice kraju. I niestety Neuce grozi ten scenariusz, widać już z resztą pewną stabilizację w przychodach rok do roku. Jeśli ktoś nie jest akcjonariuszem dywidendowym, to wydaje mi się, że jest to spółka jednak na krótki/średni termin i ja ją tak traktuję - jako chwilowo przecenioną. W tym horyzoncie uważam, że ma duży potencjał.

Odpowiedz Zgłoś do moderatora 2 2- Re: AT korzystna dla Neuki [77.253.170.*]

Witam, reinwestowanie rosnących dywidend i siedzenie na 4 literach da więcej, niż skakanie na spółkach. PozdrawiamOdpowiedz Zgłoś do moderatora 0 1- Re: AT korzystna dla Neuki [89.64.2.*]

Trzeba przyznać, że z perspektywy AT sytuacja spółki jest super. Praktycznie żadnego wskaźnika który generowałby sygnał sprzedaży. Jedyne ryzyko widzę w linii oporu na poziomie 263 zł.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

- Re: AT korzystna dla Neuki [95.49.99.*]

[x]

- 2025-11-20

- Wyniki finansowe QSr 3/2025

- 2025-11-19

- Powołanie Prezesa Zarządu

- 2025-10-16

- Transakcja na akcjach

Przejdź do strony za 5

Przejdź do strony »

Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złe

To dzięki nim możemy udostępniać

Ci nasze treści.