Forum

Warto wiedzieć

Twoje Forum

-

LCM 3,81 :D spadek o 98 % od wyroku a przecież ..

[164.127.233.*]

Codziennie zarabiają razem z wami na odsetkach :#Odpowiedz Zgłoś do moderatora 0 4

- Re: LCM 3,81 :D spadek o 98 % od wyroku a przecież .. [5.173.28.*]

A kogo to obchodzi?Odpowiedz Zgłoś do moderatora 1 0- Re: LCM 3,81 :D spadek o 98 % od wyroku a przecież .. [188.33.28.*]

Połowa rodaków nie przeczytała w zeszłym roku chociaż jednej książki. Też się tym przejmujesz Rafał?Odpowiedz Zgłoś do moderatora 3 0- Re: LCM 3,81 :D spadek o 98 % od wyroku a przecież .. [84.40.238.*]

Zarobia jesli dadza rade nie upasc do wyplaty, a prawdopodobnie nie dadza rady wytrzymac, dlatego kurs spadl z rowerka. My wytrzymamy bo GreenX nie ma zadlużenia.Odpowiedz Zgłoś do moderatora 1 0- Re: LCM 3,81 :D spadek o 98 % od wyroku a przecież .. [77.236.1.*]

Wobec LCM ma potężne zobowiązania, one nie wygasną wraz z upadkiem LCM i też mogą podlegać egzekucji.Odpowiedz Zgłoś do moderatora 2 0- Teza o „98% spadku od wyroku” wygląda efektownie, ale nie ma żadnego [46.205.199.*]

związku z rzeczywistością. Żeby spadek wyniósł 98%, kurs musiałby spaść pięćdziesięciokrotnie, czyli z poziomów, na których LCM nigdy w historii nie było. To zwykła matematyka, której nie da się nagiąć pod forumową narrację. W wątku nie ma ani jednej liczby, która potwierdzałaby tę tezę: nie ma kursu z dnia wyroku, nie ma daty, nie ma porównania, nie ma wyliczenia. Jest tylko rzucone hasło, które brzmi dobrze, ale nie wytrzymuje zderzenia z faktami. LCM to fundusz procesowy finansujący arbitraż GreenX, a nie spółka, która robi ruchy spadek z poziomu 100 do 3 zł po jednym wydarzeniu. Ich kurs historycznie poruszał się w przedziale kilkudziesięciu do kilkuset pence, więc mówienie o „98% spadku od wyroku” jest po prostu nieprawdziwe. Podobnie jak komentarz o „codziennym zarabianiu na odsetkach” odsetki rzeczywiście naliczają się na rzecz GreenX, ale nie mają żadnego związku z rzekomym 98% spadkiem i nie są argumentem na cokolwiek. Jeśli ktoś chce rozmawiać o faktach, to niech poda liczby. Jeśli o memach to nie ze mną.Odpowiedz Zgłoś do moderatora 1 3- Re: Teza o „98% spadku od wyroku” wygląda efektownie, ale nie ma żadnego [178.217.197.*]

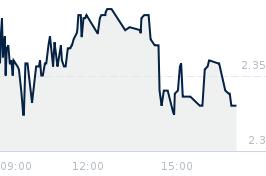

Od 24 października 2024 roku kurs Litigation Capital Management (LIT) spadł o około 96%.

W tamtym okresie akcje oscylowały w granicach 108 GBX, podczas gdy obecna wycena wynosi ok. 3,90 GBX. Tak drastyczna przecena wynika z faktu, że rynek wycenia obecnie spółkę niemal wyłącznie w oparciu o płynną gotówkę i bieżące operacje, dyskontując niepewność co do ostatecznej wypłaty odszkodowań w procesach arbitrażowych Przy 64 mln GBP długu i perspektywie zaledwie 30 mln GBP z Polski (za rok lub dwa), LCM ma ogromną dziurę budżetową.Odpowiedz Zgłoś do moderatora 0 2- Re: Teza o „98% spadku od wyroku” wygląda efektownie, ale nie ma żadnego [46.205.199.*]

To, co napisałeś o LCM, wygląda jak analiza, ale pomija kluczowy fakt a mianowicie: spadek kursu nie wynika z arbitrażu z Polską, tylko z problemów operacyjnych i bilansowych LCM, które zaczęły się dużo wcześniej. Zestawienie 108 GBX z 3,9 GBX brzmi efektownie, ale nie ma związku przyczynowego z tą jedną sprawą. Rynek dyskontuje głównie kwestie płynności, restrukturyzację portfela i konieczność refinansowania długu nie wynik jednego postępowania. Sprowadzenie całej spółki do „64 mln długu i 30 mln z Polski” to uproszczenie. LCM ma portfel kilkudziesięciu spraw na różnych etapach, a funduszy procesowych nie wycenia się jak zwykłych spółek operacyjnych. Teza, że rynek „wycenia tylko gotówkę”, też jest nieprawdziwa gdyby tak było, kurs byłby jeszcze niższy.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

[x]- 2026-03-25

- GreenX uzyskało od Polski 1,6 mln dolarów australijskich...

- 2026-03-16

- Emisja akcji (zmieniona)

- Emisja akcji

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: LCM 3,81 :D spadek o 98 % od wyroku a przecież .. [5.173.28.*]