Forum

Warto wiedzieć

Twoje Forum

-

Nowa umowa

[104.28.45.*]

https://strefainwestorow.pl/wiadomosci/20260330/medicalgorithmics-wesprze-nowego-partnera-z-korei-poludniowej-w-ekspansji-naOdpowiedz Zgłoś do moderatora 3 8

- Re: Nowa umowa [79.184.30.*]

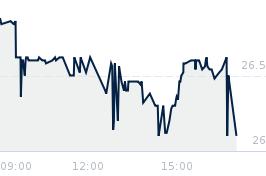

Fajnie, to ile dziś w dół? Tko już 27.50Odpowiedz Zgłoś do moderatora 6 2- Re: Nowa umowa [79.184.30.*]

Hahaha, już 27. Ale to.jest śmieć, jeden z większych na gpwOdpowiedz Zgłoś do moderatora 2 1- Re: Nowa umowa [46.205.202.*]

odpowiesz co tu robisz w takim razie?Odpowiedz Zgłoś do moderatora 1 2- Re: Nowa umowa [31.61.250.*]

Pisałem już kiedyś że mam nawet dość sporo akcji po 34 zł. Dałem się wpakować na minę ale wierzę że kiedyś jeszcze podpompuja gniota żeby opchnąć resztę akcji. Tym niemniej jest to śmieć. Gdyby wszystko było ok to nie spadło by niemal 40 proc z 42 na 26 (a uważam że będzie jeszcze nizej). Można było w tym czasie niemal kupić cokolwiek i zarobić.Odpowiedz Zgłoś do moderatora 2 3- Re: Nowa umowa [46.205.202.*]

nie widzisz że sypiesz i zbierasz te same ilościOdpowiedz Zgłoś do moderatora 0 1- Re: Nowa umowa [46.205.202.*]

tak obrzydzasz i sypiesz, ale z tego co widać zbierasz mniej więcej to samo

bo wystraszonych nie widzę ale baw się dalejOdpowiedz Zgłoś do moderatora 0 2- Re: Nowa umowa [31.61.250.*]

Ok, a powiedzcie proszę ile kasy będzie z tej umowy? Czyżby okrągłe 0?Odpowiedz Zgłoś do moderatora 1 1- Re: Nowa umowa [46.205.202.*]

bardzo dużo zer będzie :) -mam nadzieję

to że firma miała trudną sytuację i potrafiła z niej wyjść, to tylko na duży plus

podpisywanie nowych umów tylko to potwierdzaOdpowiedz Zgłoś do moderatora 0 3- Re: Nowa umowa [212.87.10.*]

To nie jest odpowiedz na pytanie....

Prezes obiecwał że od jego kadencji każda umowa będzie miała minimumOdpowiedz Zgłoś do moderatora 2 1- Re: Nowa umowa [188.47.0.*]

To jest umowa partnerska a nie umowa sprzedaży.Odpowiedz Zgłoś do moderatora 0 2- Re: Nowa umowa [77.65.209.*]

Ale to nie jest umowa wdrożeniowa na usługi tylko kooperacja i zyski będą zapewne symboliczne, bo i same Seers osiągnęło przychody na poziomie 33-35 mln usd w 2025, aczkolwiek analitycy prognozują, że 2026 ma być rokiem super wzrostu więc może skapnie nam parę groszy z tego tytułu.

Seers nie publikuje oficjalnej, szczegółowej guidance w stylu europejskim, ale analitycy (konsensus z ok. 2–6 analityków) szacują na 2026:- Przychody: ok. 118 mld KRW (ok. 81–85 mln USD) – bardzo silny wzrost r/r (z 48,17 mld KRW w 2025, czyli ok. +145% przy średnim kursie).

- Zysk: konsensus wskazuje na dodatni zysk netto rzędu ok. 29 mld KRW (ok. 20 mln USD) – po tym, jak 2025 był pierwszym rokiem zysku operacyjnego.

Tyle ode mnie.Odpowiedz Zgłoś do moderatora 0 4- Re: Nowa umowa [188.47.0.*]

Gdy tylko pojawia się pozytywny sygnał, wszystko jest zasypywane,Odpowiedz Zgłoś do moderatora 0 3- Re: Nowa umowa [83.11.55.*]

Ale Seers zyskuje wejście do USA a co zyskuje Medicalg?Odpowiedz Zgłoś do moderatora 0 2- Re: Nowa umowa [83.11.55.*]

Nie wydali na FDA.

Ani kasy ani czasu.

Co z tego ma Medicalg?Odpowiedz Zgłoś do moderatora 0 2- Re: Nowa umowa [37.31.24.*]

O to chodzi że dowiesz się pozniejOdpowiedz Zgłoś do moderatora 0 1- Re: Nowa umowa [31.61.253.*]

Od jutra dalej w dół.Odpowiedz Zgłoś do moderatora 1 1- Re: Nowa umowa [79.184.30.*]

I jak mądrale kto miał rację? Zaraz spadamy na 26 a jeszcze przed świętami 25.Odpowiedz Zgłoś do moderatora 0 0- Re: Nowa umowa [31.61.179.*]

Jak nie było żadnych umów kurs urósł mądralo do 45, kiedy mamy krocie umów, kurs 28... zaistne.... to nieważne kto ma rację co będzie jutro, ważne co będzie za rok może dwa...Odpowiedz Zgłoś do moderatora 0 1- Re: Nowa umowa [46.205.202.*]

nie jest tak źle :)Odpowiedz Zgłoś do moderatora 0 1- Re: Nowa umowa [217.28.134.*]

Jestem na tej spółce kilka lat i wam powiem, co może pchnąć kurs mocno do góry. ... Tylko siano i obiecanki z VCAST. Tutaj 60% organizacji jest bezproduktywne.Odpowiedz Zgłoś do moderatora 1 2- Re: Nowa umowa [77.65.209.*]

Prawda jest taka, że kurs zachowuje się beznadziejnie, a zatem jak historia uczy zapewne jest jakaś przyczyna ........Odpowiedz Zgłoś do moderatora 0 1- Re: Nowa umowa [79.184.30.*]

Na prawdziwej zdrowej spółce nie potrzebne są żadne walki bo kurs rośnie stabilnie i dlugo. Po tym co tu widzicie odpowiedzcie sobie samiOdpowiedz Zgłoś do moderatora 0 2- Re: Nowa umowa [79.184.251.*]

Kiedy jakieś wyniki? Skromnie się podpytamOdpowiedz Zgłoś do moderatora 0 0- Re: Nowa umowa [217.28.134.*]

Prezio sprzedał akcje i ma to gdzieś. W styczniu się spuścił.Odpowiedz Zgłoś do moderatora 2 1- Re: Nowa umowa [31.61.244.*]

Otóż nie masz racji, spójrz choćby na WP ....Odpowiedz Zgłoś do moderatora 1 0- Re: Nowa umowa [185.234.91.*]

Widać jak łatwo są zbierane akcyjki od wystraszonych leszczy.Odpowiedz Zgłoś do moderatora 0 0- Re: Nowa umowa [79.162.28.*]

No 8 co z tego dlaczego w dalszym ciągu oddajecie,czy was p po- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Nowa umowa [79.184.30.*]