Forum

Warto wiedzieć

Twoje Forum

-

Analiza AI

[188.146.170.*]

Poniżej macie syntetyczną analizę: techniczną + sentyment + fundamenty + scenariusze dla CD Projekt na najbliższe miesiące (Q2–Q3 2026).

Odpowiedz Zgłoś do moderatora 2 0- Re: Analiza AI [188.146.170.*]

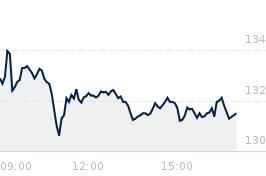

Aktualna sytuacja rynkowa (kontekst)

Kurs ~ 238–240 PLN

Zakres 52 tyg.: ~195 – 294 PLN

Investing.com Polska

Konsensus: neutralny (lekko negatywny)

Średnia cena docelowa: ~232 PLN (czyli ~-3%)

Investing.com Polska

To oznacza: rynek uważa, że spółka jest obecnie fair wyceniona lub lekko przewartościowana.Odpowiedz Zgłoś do moderatora 3 1- Re: Analiza AI [188.146.170.*]

Analiza techniczna (price action + struktura)

Trend średnioterminowy

2024–2025: silny trend wzrostowy (anticipation rally pod Wiedźmina 4)

2026: przechodzenie w fazę konsolidacji / dystrybucji

Kluczowe poziomy

Opór:

260–280 PLN → strefa podaży (szczyty)

Wsparcie:

220–225 PLN → krótkoterminowe wsparcie

195–200 PLN → silne wsparcie długoterminowe

Sygnały techniczne (wnioski)

ostatnie spadki po newsach → reakcja podażowa na brak katalizatorów

brak nowych impulsów = zanik momentum

struktura przypomina:

range / lekka dystrybucja

nie klasyczny trend wzrostowy

Technicznie:

bardziej prawdopodobna jest konsolidacja lub korekta niż dynamiczny wzrostOdpowiedz Zgłoś do moderatora 1 0- Re: Analiza AI [188.146.170.*]

Sentyment rynkowy (bardzo ważne dla CDR)

Negatywne short-term

brak DLC do Cyberpunka → utrata potencjalnego triggera sprzedażowego

https://www.fxmag.pl

brak dużej premiery w najbliższym czasie

Wiedźmin 4 dopiero po 2026 (realnie 2027–2028)

Reuters

Pozytywne mid/long-term

ogromne inwestycje:

~600–770 mln PLN capex rocznie

Strefa Inwestorów

kilka projektów równolegle:

Wiedźmin 4 (Polaris)

Cyberpunk 2

Project Hadar

część analityków widzi outperform rynku

https://www.fxmag.pl

Ogólny sentyment: mieszany (short-term bearish / long-term bullish)Odpowiedz Zgłoś do moderatora 2 0- Re: Analiza AI [188.146.170.*]

Fundamenty vs rynek

Problem cykliczny (kluczowy)

CD Projekt działa w modelu:

„lata inwestycji → jedna duża premiera → spike wyników”

Obecnie:

jesteśmy w fazie: wysokich kosztów + braku premier

To oznacza:

presja na:

marże

cash flow

sentyment inwestorówOdpowiedz Zgłoś do moderatora 0 0- Re: Analiza AI [188.146.170.*]

Co wycenia rynek TERAZ?

Rynek już wycenia:

sukces Wiedźmina 4 (częściowo)

przyszłe IP

Rynek NIE wycenia:

brak przychodów w 2026–2027 (w pełni)

ryzyko opóźnień

6. Scenariusze (najbliższe miesiące)

Scenariusz bazowy (najbardziej prawdopodobny)

konsolidacja / lekki spadek

zakres: 210 – 260 PLN

brak triggerów

wygaszanie hype

prawdopodobieństwo: ~60%

Scenariusz negatywny

korekta do 200–210 PLN

słabe wyniki / brak newsów

rynek zaczyna dyskontować „pustkę wydawniczą”

prawdopodobieństwo: ~25%

Scenariusz pozytywny

wybicie >260 PLN

nowe materiały z Wiedźmina 4

pozytywny raport

hype wraca

prawdopodobieństwo: ~15%Odpowiedz Zgłoś do moderatora 1 0- Re: Analiza AI [188.146.170.*]

Wnioski inwestorskie (konkret)

Krótkoterminowo (1–6 miesięcy)

bias: lekko spadkowy / boczny

brak paliwa do wzrostów

rynek w fazie oczekiwania

Średnioterminowo (6–18 miesięcy)

neutralny bullish

ale dopiero bliżej marketingu Wiedźmina

Długoterminowo (2–4 lata)

bullish (jeśli dowiozą premiery)Odpowiedz Zgłoś do moderatora 1 0- Re: Analiza AI [83.9.138.*]

A Ty co o tym myśliszOdpowiedz Zgłoś do moderatora 1 0- Re: Analiza AI [188.146.191.*]

Ja trzymam, a jak spadnie to dokupuję.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Analiza AI [188.146.170.*]