Forum

Warto wiedzieć

Twoje Forum

-

VCAST

[31.61.176.*]

Jak skomentujecie informację od Pana prezesa odnośnie znaczącego wzrostu przychodów z produktu VCAST, dla którego spółka ma przyznany certyfikat CE ?

"Mamy pierwsze umowy z tym zakresie, ale znaczących przychodów z komercjalizacji VCAST spodziewamy się w drugiej połowie 2026 r. W tym terminie planujemy też złożenie wniosku o certyfikację przez FDA."

https://biznes.pap.pl/wiadomosci/firmy/medicalgorithmics-spodziewa-sie-w-26-dwucyfrowego-wzrostu-przychodow-i-dodatniej

Moje pytanie kieruję w szczególności do typa o nicku Marco coś tam, który od paru tygodni sfrustrowany faktem że kurs jest ponizej średniej zakupu jego żałosnego pakieciku, szkaluje spółkę, prezesa, deprecjonuje wartość produktów rozwijanych przez Medicalgorytmics

Ciekawe jestem także opinii pozostałych klaunów szkalujących spółkę:

~RagnarTrade [83.4.223.*]

~Pająk [164.127.212.*]

~Mefisto [31.61.176.*], [31.61.248.*]

~Niki [145.14.241.*]

~Sandman [83.4.202.*]Odpowiedz Zgłoś do moderatora 2 12- Re: VCAST [83.5.252.*]

Na razie to gruszki na wierzbie. Skoro jest tak super (a więc kurs za rok powinien być dużo dużo wyzej) to czemu prezes wywalił kupę akcji. Z dobrego serca? Póki nie bedzie twardych liczb zakładam że to tylko obiecanki dla naiwnych.Odpowiedz Zgłoś do moderatora 10 6- Re: VCAST [31.61.176.*]

Sprzedał bo było mnóstwo chętnych na akcje, a można upiec 4 pieczenie na jednym ogniu:

1. Zaspokoić popyt na akcje Medicalgortymics skoro z ulicy nie da się nic zebrać

2. Oddłużyć spółkę konwertując pożyczkę na akcje nowej emisji skierowane do Biofundu

3. Poprawić płynność na walorze

4. Sprawić żeby ułomni intelektualnie opuścili pokład

Punkt 4 szczególnie pasuje mi do ciebie. Oby tak się też stało !Odpowiedz Zgłoś do moderatora 3 10- Re: VCAST [217.28.134.*]

Bajki, bajki i jeszcze raz bajki. Rynek już w to nie wierzy i dlatego długoterminowi akcjonariusze są w plecy. Miał być przełom w 2026, już się zaczyna gadka o 2028.Odpowiedz Zgłoś do moderatora 6 4- Re: VCAST [37.31.143.*]

Tylko cierpliwośćOdpowiedz Zgłoś do moderatora 2 2- Re: VCAST [83.5.252.*]

Niestety piszesz bzdury. Gdyby było dobrze to by czekali na 60 zł lub więcej i szybko by się doczekali. Tyle w temacie.

Nie naganiam na spadki, wolałbym tu UP ale szybko się go nie doczekamy. Ciągle twierdze że zalicyzmy tu jeszcze dołek albo na 24, ale z racji tego że 90% osób tam go oczekuje to będzie albo troche wyżej albo znacznie niżej.... tego już nie trafie.

Zobaczcie chciażby to: w styczniu i w lutym mamy przychody rdr ok +50%. Fajnie. Ale jakie były wyniki za Q12025? przychod 6,7 mln, a więc dodajac 50% w tym będzie ok 10 mln, czyli mniej więcej tyle samo co w Q4 2025. Żadnego szału tu nie będzie i kurs to odzwierciedla.

W wywiadzie padło że mają nadzieje że w każdym kwartale bedzie dodadnia ebidda, tu w każdym kwartale powinno być o 1-2 mln więcej, a w Q 4 minimum 5-6 na plusie. Myślicie że będzie?Odpowiedz Zgłoś do moderatora 3 2- Re: VCAST [217.28.134.*]

Jeśli zostanie spełnione wszystko, co w tym wywiadzie, to nie będzie 24, tylko 50 zł w tym roku. Tam jest o nowych umowach, złożeniu wniosku do FDA i pierwszych przychodach z VCAST. Spółka jest rentowna na poziomie operacyjnym, konwersja długu po 33 zł, więc brak zadłużenia. Porównując do DataWalk już teraz powinno być 100 zł, jest 28, 60 zł. Może warto poczekać.Odpowiedz Zgłoś do moderatora 0 11- Re: VCAST [193.28.84.*]

Technicznie to mamy długoterminową linię trendu na tygodniowym obronioną - od dołka w 2022, przez dołek w 2024 do minimum 26,60 w zeszłym tygodniu. Tu aktywował się popyt.Odpowiedz Zgłoś do moderatora 0 13- Re: VCAST [178.43.234.*]

VCAST wyniesie społkę o kilka pięter wyżejOdpowiedz Zgłoś do moderatora 0 3- Re: VCAST [188.137.46.*]

Tu bedzie skok kierunek 40Odpowiedz Zgłoś do moderatora 0 2- Re: VCAST [193.28.84.*]

Być może pod to będzie gra. Historycznie, w krótkim okresie po dotknięciu linii trendu kurs rósł średnio około 100%. To daje nam pułap około 50zł. Może się sprawdzić albo nie. To tylko opinia na podstawie historycznego zachowania kursu. Nie namawiam nikogo do inwestowania.Odpowiedz Zgłoś do moderatora 2 9- Re: VCAST [217.28.134.*]

Myślę podobnie. Papier był sztucznie duszony i zbierany, na S po 1 szt., a dziś na K 22k i nie miał kto wywalać. Na forum cisza, czyli ulica bez akcji, bo kto by trzymał takiego śmieciucha, co ciągle spada.Odpowiedz Zgłoś do moderatora 2 5- Re: VCAST [91.94.122.*]

Przetrzymałem sporo upokorzeń jako skromna ulica.Odpowiedz Zgłoś do moderatora 0 2- Re: VCAST [188.146.14.*]

Niech zrobią tą konwersję, jak sytuacja się wyklaruje, będą warunki do dyskontowania przyszłości.

Do tego czasu polecam antydepresanty, może pomogą.Odpowiedz Zgłoś do moderatora 0 4- Re: VCAST [79.186.80.*]

No i ładny wolumen dzisiaj i obroty około 2 mln,jutro na stałe 3 z przodu na stałe i wzrost do 40, na dobry początek.Odpowiedz Zgłoś do moderatora 1 5- Re: VCAST [188.146.8.*]

29,90 zł przy czerwonych wigach to przyzwoity wynik. Teraz Heartflow rośnie +10 pod wyniki. Tam są mocne przychody, ale straty ogromne. I kapitalizacja 7,5 mld PLN. MDG 297 mln. Kopciuszek z ogromnym potencjałem.Odpowiedz Zgłoś do moderatora 0 10- Re: VCAST [79.186.80.*]

Dzisiaj latały batoniki 1,2 i nawet 3k powyżej 30, to zwykły leszcz takich zleceń nie wystawia żarty się skończyły.Odpowiedz Zgłoś do moderatora 0 7- Re: VCAST [217.28.134.*]

Od jakiegoś roku porównuję MDG do JSW. Kosztowały rok temu tak samo, 22 zł. Potem MDG wyprzedził, teraz JSW droższe. To jest giełda. Bankrut węglowy z miliardami strat bardziej drożeje niż firma, która ma ogromne perspektywy na rynku medycznym. JSW 34,40, MDG 29,40 zł.Odpowiedz Zgłoś do moderatora 0 0- Re: VCAST [212.87.3.*]

Sprawdza sie to co pisałem, retest 30,7 i jazda na 24Odpowiedz Zgłoś do moderatora 0 2- Re: VCAST [46.205.202.*]

raczej okazja do zwaki w związku z paniką- ponowne ataki instalacje w KatarzeOdpowiedz Zgłoś do moderatora 0 0- Re: VCAST [79.186.80.*]

Ale poleciał baton 6,k po 29,15 jednym pociągnięciem,kto to i w jakim celu wciągną tyle,teraz jużvwiecie po co tak zaniżał do tego poziomuOdpowiedz Zgłoś do moderatora 0 3- Re: VCAST [31.0.37.*]

ZbierająOdpowiedz Zgłoś do moderatora 0 1- Re: VCAST [188.137.46.*]

50zł tam czekamOdpowiedz Zgłoś do moderatora 0 2- Re: VCAST [188.146.2.*]

Wygląda, jakby kapitał zaczynał się interesować tym shitem..Odpowiedz Zgłoś do moderatora 0 0- Re: VCAST [217.28.134.*]

Heartflow urósł bardzo szybko z 20 na 28 USD. Porównując ceny to zaraz przegoni MDG. Tu jest duże porównanie. Jedną z przyczyn spadku MDG był zjazd Heartflow z 41 na 20 USD. Sprzedawajcie dalej, inni kupią i zarobią.Odpowiedz Zgłoś do moderatora 0 4- Re: VCAST [83.5.252.*]

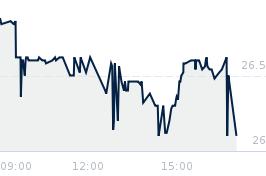

Pieknie rozegrane. Silne odbicie i spadek. Jutro kończymy na 28, na tygodniówce świecą z wysokim górnym cieniem i otwarta droga na 24 i nizejOdpowiedz Zgłoś do moderatora 9 2- Re: VCAST [79.186.80.*]

Raczej jutro na zakończenie będzie 30,+Odpowiedz Zgłoś do moderatora 0 6- Re: VCAST [178.235.177.*]

Dnia 2026-03-19 o godz. 18:15 ~Frog napisał(a):

> Raczej jutro na zakończenie będzie 30,+

przez sprzedaż akcji Biofunda teraz że ta spółka jest opluwana - z wypowiedzi prezesa jeśli mu wierzyć wcale tak źle nie wygląda sytuacja spółki, szkoda że ta wojna może rozprzestrzenić się na cały świat ? przecież MDG działa w USA to jest powazne niebezpieczeństwo...Odpowiedz Zgłoś do moderatora 2 3- Re: VCAST [91.225.8.*]

W każdej chwili może być twraz infoOdpowiedz Zgłoś do moderatora 1 1- Re: VCAST [188.137.43.*]

W każdej chwili info...Odpowiedz Zgłoś do moderatora 1 3- Re: VCAST [212.87.3.*]

Chyba o kolejnych wywalonych akcj/ach przez prezesa....Odpowiedz Zgłoś do moderatora 0 5- Re: VCAST [188.137.46.*]

Zaczynamy zabawę he heOdpowiedz Zgłoś do moderatora 0 4- Re: VCAST [83.5.252.*]

Wierz ze chcialbym, ale póki nie przebije 31 to z punktu widzenia techniki preferowany kierunek to południe.Odpowiedz Zgłoś do moderatora 3 2- Re: VCAST [188.137.46.*]

Zbierają jeszcze ....potem będzie pionowoOdpowiedz Zgłoś do moderatora 1 0- Re: VCAST [212.87.3.*]

Raczej 28-

Nie wierzycie to nie, w kwietniu będzie tu 22-23 zł. Być może wtedy będzie czas na kupno- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: VCAST [83.5.252.*]