Forum

Warto wiedzieć

Twoje Forum

-

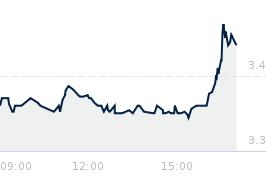

Wycena akcji PXM

[79.184.94.*]

Przedstawione wyliczenia są wyłącznie analizą teoretyczną opartą na publicznie dostępnych danych oraz założeniach modelowych. Nie stanowią rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmowane są na własne ryzyko. Nie ponoszę odpowiedzialności za straty wynikłe z wykorzystania poniższych informacji.

koniec czerwca - 6,80 zł za akcję

koniec września - 9,20 zł za akcję

koniec grudnia - 10,40 zł za akcję

Metodologia wyceny

1.EV/EBITDA: Wykorzystano średni mnożnik sektorowy 9,4x dla firm budowlanych w Europie Środkowej, z premium 10% (do 10,3x) ze względu na ekspozycję Polimeksu na strategiczne projekty (KPO, CPK, atom).

2.EBITDA 2025E: Założono 240 mln PLN (+361% r/r), bazując na:

- Wynikach Q1 2025 (EBITDA 52 mln PLN),

- Prognozowanym przyspieszeniu realizacji kontraktów (m.in. HVO w Hamburgu: 320 mln PLN),

- Historycznych marżach EBITDA spółki (5-8%),

3.Zadłużenie netto: Uwzględniono 894,9 mln PLN (dane z raportu Q1 2025).

4.Liczba akcji: 249,37 mln (bez zmian kapitałowych w 2025 r.).

Symulacje Kwartalne

- Q2 2025: Wzrost EBITDA o 15% q/q (do 60 mln PLN) dzięki kontraktowi HVO i optymalizacji kosztów,

- Q3 2025: Wzrost EBITDA o 8% q/q (do 65 mln PLN) w wyniku aktywacji projektów CPK,

- Koniec 2025: EBITDA 240 mln PLN przy pełnym wykorzystaniu środków z KPO (52,2 mld PLN).

Ryzyka Uwzględnione w Modelu

•Inflacja: Wzrost cen stali o 15% YTD → redukcja marż o 1,5 pp.,

•Kurs EUR/PLN: Deprecjacja złotego do 4,50 → wzrost kosztów finansowania o 12 mln PLN/rok,

•Opóźnienia w KPO: Przesunięcie wypłat o 3 miesiące → spadek przychodów H2 2025 o 10%.

Do zobaczenia w grudniu.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

[x]

- 2025-12-15

- Zamiana obligacji zamiennych na akcje Spółki.

- 2025-11-27

- Zawarcie istotnej umowy przez konsorcjum Emitenta...

- 2025-11-17

- Wyniki finansowe QSr 3/2025

Przejdź do strony za 5

Przejdź do strony »

Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złe

To dzięki nim możemy udostępniać

Ci nasze treści.