Forum

Warto wiedzieć

Twoje Forum

-

Technicznie wygląda to bardzo dobrze :)

[5.173.233.*]

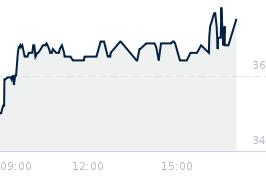

Pijecie kawę? Jeśli tak to pijcie ją z filiżanki, która w ostatnich miesiącach pięknie nam się na wykresie rysowała. Za niedługo przyjdzie pora na delikatną korektę, bo trzeba będzie dorysować jeszcze "uszko", no ale potem to już... sky is the limit! :)Odpowiedz Zgłoś do moderatora 1 10

- Re: Technicznie wygląda to bardzo dobrze :) [5.173.232.*]

Srogą dywidendę wyczuwam w tym roku, takie mam przeczucie. Dlatego Nadolski tyle akcji wyzbierał. Wie, że sprawa sądowa to farsa, a gdy tylko ta farsa się skończy to i kurator sądowy "zejdzie" ze spółki i będziemy mieli drogę wolną do wypłaty dywidendy za 2022 rok, ale i do wypłaty zaległej dywidendy za 2021 rok w wysokości 1,00 zł.

Czyli; 1,00 zł za 2021 rok + 1,00-2,00 zł za 2022 rok = 2,00-3,00 zł! Ależ to byłaby petarda!

PS. A pomyślcie sobie jeszcze naprzód. Ten rok ma być jeszcze lepszy niż rok 2022, gdyż ma być przeładowane co najmniej 3 mln ton węgla w 2023 roku (vs 2 mln ton w 2022 roku), a i jest szansa, że sprzedana zostanie Luka Rijeka, za co też niemały hajs powinien wpaść do kasy spółki. Za rok wysokość dywidendy to już w ogóle może być nie petarda, a prawdziwa bomba! ;)Odpowiedz Zgłoś do moderatora 0 5- Re: Technicznie wygląda to bardzo dobrze :) [89.228.97.*]

Nadolski tez dużo kasy wrzucił w obligacje,ogólnie jest zapakowany w otlog na maksa ;)Odpowiedz Zgłoś do moderatora 0 3- Re: Technicznie wygląda to bardzo dobrze :) [5.134.208.*]

Gdyby na obecny trend na kursie nałożyło się jeszcze jakieś pozytywne espi, np. szacunkowe wyniki za Q4, albo w końcu info dot. postępowania upadłościowego, to myślę, że dość szybko byśmy przeskoczyli parę pięterek.Odpowiedz Zgłoś do moderatora 0 4- Re: Technicznie wygląda to bardzo dobrze :) [5.173.233.*]

Dnia 2023-01-12 o godz. 10:35 ~tomaslfc14 napisał(a):

> Pijecie kawę? Jeśli tak to pijcie ją z filiżanki, która w ostatnich miesiącach pięknie nam się na wykresie rysowała. Za niedługo przyjdzie pora na delikatną korektę, bo trzeba będzie dorysować jeszcze "uszko", no ale potem to już... sky is the limit! :)

No i wczoraj przebiliśmy zeszłoroczny max, więc od dzisiaj rysujemy uszko. Myślę, że niżej niż 17,00 zł nie powinno spaść w najbliższych 10-20 dniach. :)

A jeśli faktycznie w okolicach 17,00 zł się zobaczymy to... wiecie co robić! :)Odpowiedz Zgłoś do moderatora 0 1- Re: Technicznie wygląda to bardzo dobrze :) [83.22.99.*]

Widzę, że akcje się sprzedało i chciałoby się po 17 - 18 odkupić. Raczej będzie ciężkoOdpowiedz Zgłoś do moderatora 4 0- Re: Technicznie wygląda to bardzo dobrze :) [5.173.233.*]

Dnia 2023-01-17 o godz. 13:14 ~realista napisał(a):

> Widzę, że akcje się sprzedało i chciałoby się po 17 - 18 odkupić. Raczej będzie ciężko

~realista, weź się nie kompromituj. Tak po prostuOdpowiedz Zgłoś do moderatora 0 6- Re: Technicznie wygląda to bardzo dobrze :) [5.173.233.*]

Być może jednak z wyższego pułapu zaczynamy korektę. Ale obserwujcie wykres i pilnujcie kursu, jeśli faktycznie teraz zarysuje się takie małe uszko, to widzimy się za kilka miesięcy na poziomie +30 zł ;)Odpowiedz Zgłoś do moderatora 0 5- Re: Technicznie wygląda to bardzo dobrze :) [145.237.4.*]

Zauważyłem powtarzający się schemat:

w poniedziałki mocna pompka, a w pozostałe dni korekta - przy zachowaniu białego korpusu tygodniowej świecy.Odpowiedz Zgłoś do moderatora 0 1- Re: Technicznie wygląda to bardzo dobrze :) [89.228.97.*]

Kurde mogliby podać już wstępne wynikiOdpowiedz Zgłoś do moderatora 0 0- Re: Technicznie wygląda to bardzo dobrze :) [5.173.145.*]

Za pierwsze półrocze były 1 sierpnia, to teraz powinny być 1 lutego.

Może trójkę z przodu zobaczymy...Odpowiedz Zgłoś do moderatora 0 0- Re: Technicznie wygląda to bardzo dobrze :) [83.24.152.*]

Ja bym wolał info o sprzedazy akcji Luca Rijeka i zakonczeniu sporu z funduszami Allianz.hr, bo to sygnal ze znika wiele spraw: arbitraż, sad w Szcz, wypada nadzorca, mozliwosc dywidendy, koszt Rubicona, obligatariuszy.

Wiem, to moje chciejstwo, a tak "na nosa" to zysk za 2022 moim zdaniem bedzie gdzieś w ok. 120mln netto- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

[x]- 2026-05-29

- Wyniki finansowe QSr 1/2026

- 2026-05-28

- Podpisanie aneksu do umowy kredytu z Bankiem Handlowym...

- 2026-05-26

- Wykaz akcjonariuszy posiadających co najmniej 5%...

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Technicznie wygląda to bardzo dobrze :) [5.173.232.*]