ZPF, czyli Związek Przedsiębiorstw Finansowych wydał właśnie raport „Moralność finansowa Polaków 2023, ZPF, Gdańsk 2023”. To już ósma edycja tego badania. Raport został przeprowadzony metodą CATI. Do jego przeprowadzenia wybrano 1000-osobową reprezentatywną próbkę Polaków. Wyniki są interesujące, choć czasem pozornie sprzeczne. Jaka jest więc finansowa moralność Polaków?

Oddawanie długów jest moralnym obowiązkiem…

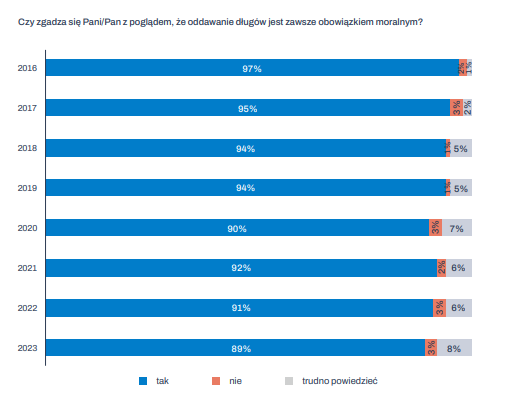

W ostatnim badaniu ZPF 89% ankietowanych odpowiada twierdząco na pytanie, czy oddawanie długów zawsze jest moralnym obowiązkiem. 3% badanych ma przeciwne zdanie, a 8% nie jest w stanie udzielić jednoznacznej odpowiedzi.

(Moralność finansowa Polaków 2023, ZPF, Gdańsk 2023)

(Moralność finansowa Polaków 2023, ZPF, Gdańsk 2023) Zestawienie ze sobą badań z poszczególnych lat ukazuje istotny trend. Stopniowo zwiększa się liczba ankietowanych, którzy nie mają opinii na temat tego, czy spłata zadłużenia jest moralnym obowiązkiem.

| 89% badanych w 2023 roku uważa zwrot długów za moralny obowiązek. To o 8 punktów procentowych mniej niż 8 lat temu. |

…ale unikanie wierzycieli u wielu znajduje akceptacje

W mniej więcej połowie przypadków ankietowani usprawiedliwiają następujące działania:

-

Zmianę rachunków w bankach, celem uniknięcia zajęcia środków przez komornika;

-

Przepisanie majątku na członka rodziny, aby uciec przed wierzycielem;

-

Pracę na czarno, by uniknąć ściągania długów z wynagrodzenia.

Można tu zauważyć pewien paradoks. Niemal 90% Polaków uważa oddawanie długów za moralny obowiązek. Jednocześnie wielu znajduje usprawiedliwienie dla działań nastawionych na unikanie wierzycieli, a więc i spłaty zadłużenia.

Źródła tego paradoksu w wywiadzie przedstawiła prof. dr hab. Anna Lewicka – Strzałecka, czyli autorka raportu ZPF. Badaczka zauważa, że oddawanie długów to uniwersalna i nieco abstrakcyjna norma moralna. Z kolei konkretne działania, takie jak przepisywanie majątku na członka rodzinny są nierzadko obserwowane we własnym otoczeniu, przez co prościej je usprawiedliwić.

| Unikanie wierzycieli to działanie mające duże przyzwolenie społeczne. |

Zatajanie informacji przed kredytodawcami bywa usprawiedliwiane

51,37% badanych znajduje wytłumaczenie dla zatajania informacji, które mogłyby uniemożliwić uzyskanie kredytu. Pomijając kwestie etyczne, zatajanie informacji przed bankami jest ryzykowne.

Banki przed wydaniem decyzji skrupulatnie analizują zdolność i historię kredytową. Tymczasem wiarygodność wnioskodawcy znacznie maleje, gdy kredytodawca odkryje próbę zatajenia informacji. Ponadto samo zatajenie informacji może zostać uznane za próbę wyłudzenia kredytu i wiązać się z konsekwencjami prawnymi.

Znajomość biur informacji gospodarczych, takich jak BIG InfoMonitor deklaruje 84,4% ankietowanych. Niemal połowa ankietowanych wyraża o nich pozytywną opinię. Blisko 10% ocenia biura informacji gospodarczej negatywnie. Pozostali nie wyrażają jednoznacznej opinii.

Z kolei 11,2 % badanych jest w stanie usprawiedliwić posługiwanie się cudzym dokumentem tożsamości, by uzyskać kredyt. Tymczasem takie działanie jest nie tylko nieetyczne, ale też wiąże się z poważnymi konsekwencjami prawnymi.

Brak zapoznania się z warunkami spłaty kredytów także znajduje uzasadnienie

Blisko połowa respondentów usprawiedliwia zaciąganie kredytów bez dokładnego zapoznania się z warunkami spłaty. Częstym wytłumaczeniem jest to, że umowy kredytowe są napisane zbyt skomplikowanym językiem.

Jednakże dokładne zapoznanie się z umową kredytową i warunkami spłaty leży w interesie kredytobiorcy. Jeśli cokolwiek w umowie i warunkach spłaty jest niejasne, to należy skontaktować się z przedstawicielem banku. Instytucja finansowa jest zobowiązana do wytłumaczenia wszelkich niejasności.

Niektórzy usprawiedliwiają brak opłacania alimentów

Na pytanie, czy można usprawiedliwić niepłacenie alimentów, padały następujące odpowiedzi:

-

Nigdy — 72,2%

-

Czasem — 21,1%

-

Często — 3,7%

-

Zawsze — 3%

Osoby usprawiedliwiające niepłacenie alimentów wskazywały zwłaszcza na to, że osoba zobowiązana do ich opłacania może mieć zbyt małe dochody.

Moralność finansowa Polaków ma różne oblicza

Badanie ZPF ukazuje jeszcze parę innych ciekawych informacji. Otóż 36% ankietowanych uzasadnia zawyżanie wartości szkód, celem uzyskania wyższego odszkodowania od ubezpieczyciela. W badaniu przedstawiona jest też następująca sytuacja: kasjer pomylił się na własną niekorzyść. 36,5% respondentów uważa, że nie poinformowanie o tej sytuacji kasjera można usprawiedliwić.

Autorka raportu ZPF wskazuje zaś na to, że zakres przyzwolenia społecznego na nadużycia konsumentów w finansach jest znaczny.