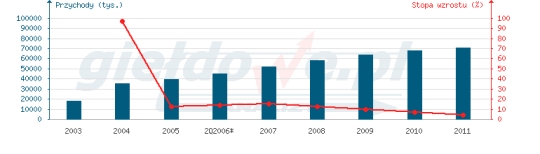

Wykres przychodów i stopy wzrostu

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Polski rynek telefonii jest obok rosyjskiego największy w regionie, ale i tak sporo mniejszy niż w krajach UE. W związku ze sporymi zaległościami do krajów rozwiniętych, szybciej się rozwija i charakteryzuje się większym potencjałem. W 2006 roku w Europie Wschodniej rynek wzrósł o 7,4% nowych użytkowników telefonów komórkowych, podczas gdy na Zachodzie o niespełna 1%. W Polsce liczba abonentów wzrosła o 7,6 mln osób do 36,76 mln. Zdaniem prezesa TelForceOne rynek akcesoriów rośnie szybciej niż rynek sprzedaży komórek, bo o ok. 16%. Jest to wynik wzrostu popularności rozmaitych nowych funkcji w telefonie, wymagających do obsługi dodatkowych urządzeń oraz znacznego spadku ich cen. Korzystne dla spółki było również wprowadzenie przepisu o zakazie rozmawiania przez telefon podczas jazdy samochodem.

Obecnie brakuje niezależnych opracowań na temat rynku akcesoriów do aparatów komórkowych. Spółka od 2003 roku na własne potrzeby prowadzi badania, dzieląc go na 3 główne segmenty: akcesoriów producenckich (produkowane przez lub na zlecenie producentów aparatów; wysoka jakość i cena), markowych (markowe akcesoria produkowane przez lub na zlecenie podmiotów niebędących producentami aparatów telefonicznych; wysoka jakość, niższa cena) i pozostałych akcesoriów (produkowane na Dalekim Wschodzie; niska jakość i cena). Prawie 60% całego rynku akcesoriów stanowi rynek produktów markowych (Jabra, Krusell, TF1), a 30% rynek producencki (Nokia, Siemiens, Sony Ericsson). W każdym z tych sektorów TelForceOne uważa, że posiada spory udział, który w 2006 roku szacunkowo wynosił odpowiednio: 17,24%, 55,55% oraz 37,65%.

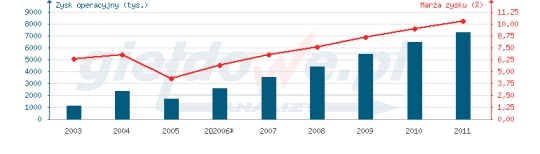

Wykres zysku operacyjnego i marży

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Spółka wdraża obecnie metodologię zarządzania i doskonalenia jakości - Kaizen. Jej zastosowanie pozwoli firmie na skrócenie czasu przygotowywania towaru do wysyłki, poprawę terminowości i jakości pracy magazynu, dostosowywanie techniczne wszystkich elementów systemu logistycznego, tworzenie kryteriów oceny i nagradzania pracowników oraz redukcję kosztów. Dzięki temu będzie mogła się ona skupić się na zarządzaniu markami i organizowaniu procesu sprzedaży.

Udział w przychodach trzech najważniejszych marek (Forever, TF1, FOOF) wzrósł z 53,6% w 2003 roku do 75,44% w I półroczu 2006 roku. Istotną rolę odgrywają także wprowadzone do oferty w 2005 roku akcesoria producenckie, których udział w sprzedaży wyniósł w ostatnim okresie 13,59%. Szybko maleje znaczenie w przychodach grupy akcesoriów niemarkowych (9,04%), co wynika głównie z szybkiego spadku cen towarów o wysokiej jakości. W asortymencie znajduje się aktualnie około 35 tys. pozycji, z których najważniejsze to produkty typu Bluetooth, zestawy słuchawkowe, pokrowce oraz zestawy głośnomówiące.

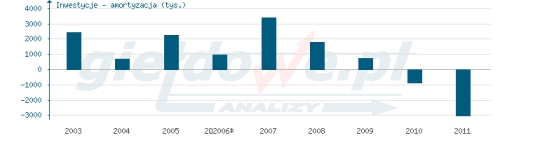

Wykres odtwarzania majątku (inwestycje - amortyzacja)

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

W ciągu najbliższych dwóch lat spółka zamierza przeznaczyć na inwestycje około 80 mln zł. Z emisji akcji planuje zdobyć około 58,55 mln zł netto, z czego większość będzie służyć ekspansji na rynki europejskie. Na koniec I półrocza 2006 roku, klienci zagraniczni generowali 15,6% przychodów firmy, a jej produkty oferowane są obecnie w 24 krajach, z czego najwięcej kupowali nasi południowi sąsiedzi oraz Francuzi. Obecnie spółka prowadzi rozmowy w sprawie akwizycji z kilkunastoma podmiotami (m.in. czeskim i słowackim C.P.A.). Ponadto, planuje utworzyć po jednym przedstawicielstwie na Ukrainie oraz w Rumunii, a także nabyć większościowe udziały w innych podmiotach z regionu Europy Środkowo-Wschodniej. Celem strategicznym jest zdobycie pozycji największej grupy handlowej w regionie w zakresie akcesoriów mobilnych.

Z roku na rok TelForceOne poprawia swoje wyniki finansowe. W latach 2003-05 przychody zwiększyły się o 122% i, co istotne, przy utrzymaniu wysokiej rentowności (w I półroczu 2006 roku rentowność operacyjna wyniosła 9,7%, zaś netto 6,8%). Dynamiczny wzrost wynikał z rozwoju organicznego. W tym okresie spółka znacznie rozszerzyła asortyment, wzmocniła rozpoznawalność własnych marek, poprawiła obsługę sprzedaży oraz zawarła korzystne umowy z zagranicznymi dostawcami. Ponadto, w 2006 roku doszło do utworzenia grupy kapitałowej, w skład której weszli Telcon (dotychczasowy konkurent), R2Invest (producent akcesoriów) oraz Red Dog (dystrybutor). Dzięki temu firma uzyskała efekt synergii, zmniejszyła koszty zakupów i dystrybucji oraz zwiększyła dostępność swoich wyrobów. W I półroczu ubiegłego roku wypracowała 24,5 mln zł ze sprzedaży, co stanowiło wzrost o prawie 30% w porównaniu do analogicznego okresu 2005 roku. Należy jednak pamiętać, że dane finansowe spółek zależnych były konsolidowane dopiero od końca tego okresu. Sytuację grupy najlepiej więc oddają wyniki skonsolidowane pro forma i takie też znajdują się w naszej analizie. Podobną dynamiką co przychody charakteryzują się również zyski, które w latach 2003-05 spółka podwoiła. W I półroczu 2006 roku wypracowała 2,55 mln zł zysku operacyjnego (wzrost o 11%) oraz 1,86 zysku netto (wzrost o 31%). W 2007 roku, po zakończeniu akwizycji, skonsolidowane przychody mają sięgnąć 107 mln zł.

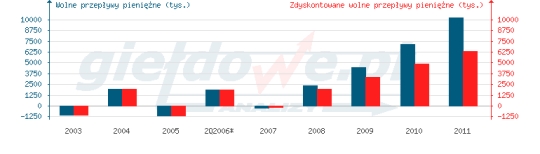

Wolne i zdyskontowane przepływy pieniężne

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Akce spółki wyceniliśmy na 25,89 zł, czyli powyżej górnych widełek dla ceny emisyjnej. Nasza wycena nie uwzględnia ponadto przyszłych inwestycji, gdyż ich wpływ na sytuację spółki jest obecnie trudny do oszacowania. Prognozujemy stabilny wzrost przychodów w 2007 roku o 15,1% oraz o 4,1% w okresie do nieskończoności. Bardzo korzystnie wygląda również sytuacja na poziomie operacyjnym. Według nas spółka wykazywać będzie wzrostową tendencję w zakresie marży zysku operacyjnego. Obecnie wynosi ona 5,7%, w 2007 roku szacujemy jej wzrost do poziomu 6,8%, zaś w okresie do nieskończoności do 10,3%.

Rynek na którym działa TelforceOne charakteryzuje się niskimi barierami wejścia dla konkurencji. Biorąc pod uwagę wielkość oraz perspektywy rynku, może on stać się bardziej atrakcyjny dla firm dotąd na nim nieobecnych, bądź działających na mniejszą skalę. Szybki rozwój branży wymaga także ciągłego wdrażania nowych produktów. Istnieje ryzyko, że nie trafią one w gusta klientów i nie odniosą rynkowego sukcesu. Wszystkie te czynniki mogą negatywnie się odbić na wynikach grupy w przyszłości.

Uważamy, że inwestycja w walory spółki może się okazać korzystna. Szybki rozwój firmy znalazł odzwierciedlenie w dotychczasowych wynikach finansowych na każdym poziomie działalności. Wzrasta nasycenie telefonami komórkowymi i coraz większą popularność zdobywają droższe aparaty pre-paid, co rzadziej składnia ludzi do zmiany aparatu. To z kolei powoduje, że rosną oczekiwania i zapotrzebowanie na akcesoria.

Bartosz Ptach

giełdowe.pl

| Potencjał wzrostu | ||

| Wycena giełdowe.pl | 25,89 PLN | |

| Spółka | ||

| Wartość księgowa (tys. zł) | 7 962 | |

| Wartość księgowa na akcję | 1,59 | |

Prezentowane analizy i wyceny stanowią wyraz poglądów autorów i nie mogą być traktowane jako rekomendacja czy zalecenie podjęcia określonych działań inwestycyjnych.

Źródło: