W pierwszym odruchu skłanialibyśmy się raczej do twierdzenia, że odbiorcy z województw najbardziej prężnych gospodarczo, czyli tych w których działa najwięcej przedsiębiorstw, średnio płacą jednak nieznacznie gorzej, tzn. z większym opóźnieniem - mówi Tomasz Starus, dyrektor Biura Oceny Ryzyka w Euler Hermes. Dlaczego? Działa tam więcej przedsiębiorstw, jest większa konkurencja - aby przebić się ze swoją ofertą sprzedający większą część transakcji muszą realizować nie tylko z odroczonym terminem płatności, ale także sam termin tego kredytowania powinien być dla odbiorcy atrakcyjniejszy.

Pewne zróżnicowanie udzielanego odbiorcy kredytu zależnie od województwa…

Zróżnicowanie w udzielanym przez sprzedających kredycie kupieckim różni się w zależności od województwa: waha się od 45 do 62 dni. Najkrótsze terminy płatności otrzymują odbiorcy z województw: lubuskiego, łódzkiego i zachodniopomorskiego (45-49 dni). Z kolei najdłuższy kredyt kupiecki uzyskują średnio odbiorcy z województw: mazowieckiego, opolskiego, podkarpackiego, śląskiego i wielkopolskiego (55-62 dni).

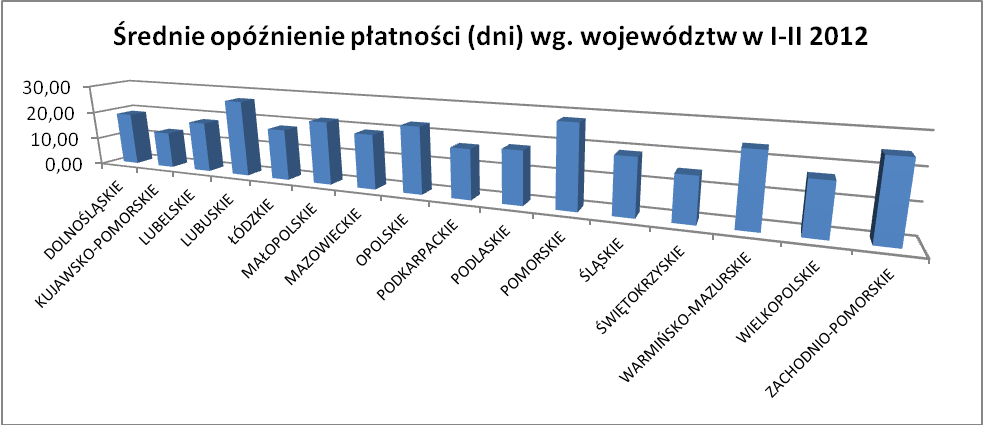

…tak jak i opóźnienia płatności

Przedsiębiorcy z różnych województw mają odmienną moralność płatniczą - płacąc z różnym, charakterystycznym dla danego regionu opóźnieniem płatności.

Można to jednak wytłumaczyć - jak mówi Tomasz Starus z Euler Hermes: „Sprzedający próbują w niektórych województwach zmniejszyć ponoszone koszty poprzez skrócenie okresu kredytowania, przyspieszenie spłaty swoich należności. Nie jest to jednak łatwe - odbiorcy mają określone możliwości finansowe, uzależnione m.in. od swoich klientów, płacą więc po dostosowanym do nich, niezmienionym okresie czasu. Płatności wykazują się więc pewną inercją - skrócenie okresu udzielanego kredytu kupieckiego wiąże się zazwyczaj z wydłużeniem opóźnienia płatności, a nie z szybszym ich spływem…”

Podobny w całym kraju, długi okres po którym przedsiębiorcy średnio otrzymują należności.

Tym można by więc tłumaczyć widoczną, zwłaszcza w województwach północno-zachodniej Polski tendencję do większego opóźniania płatności. W województwach tych wynosi ono przeciętnie od 28 dni (pomorskie), przez 27 dni (lubuskie) do 25 dni po terminie (zachodniopomorskie). W województwach tych oferowane jest klientom jednocześnie najkrótsze odroczenie płatności. (kredyt kupiecki na wspomniane 45-49 dni). Oprócz województw opolskiego i warmińsko-mazurskiego (23 dni opóźnienia) średnie terminy przeterminowania zapłaty są zazwyczaj krótsze i wynoszą niewiele ponad dwa tygodnie po terminie (15-18 dni), ale jednocześnie oferowany kredyt jest dłuższy (55 do 62 dni).

Dłuższe opóźnienia w spłacie należności w Małopolsce mają zaś związek ze zwiększoną ostatnio liczbą upadłości (dwukrotny w stosunku do ubiegłego roku wzrost liczby bankructw przedsiębiorstw w oficjalnych ogłoszeniach w I-II br.).

Reasumując: sprzedający otrzymują swoje należności (okres udzielanego kredytu plus opóźnienie w jego spłacie) po zbliżonym terminie, niezależnie od miejsca, gdzie mają odbiorców (średnio: 70-80 dni).

Pogłębiają się różnice między Polską… w 2009 a 2012 roku

Było już lepiej: w ciągu trzech lat okres spływu należności wydłużył się średnio o tydzień

Trzeba jednak zaznaczyć, że obecnie okres spływu należności dla firm jest dłuższy niż miało to miejsce w 2009 roku. Trzy lata temu przedsiębiorstwa otrzymywały pieniądze zależnie od województwa po 60-70 dniach (gros przypadków). Obecnie tylko w województwie łódzkim i kujawsko pomorskim przedsiębiorcy dostają swoje należności szybciej niż po 10 tygodniach (odpowiednio: średnio po 67 i 66 dniach). Tymczasem trzy lata temu w czterech województwach okres oczekiwania na należności był krótszy niż 60 dni. Nie wszędzie zmiany były równie duże (np. dolnośląskie - tylko dwa dni), ale średnia skala zmian robi jednak wrażenie, oddając skalę spowolnienia obiegu pieniądza pomiędzy przedsiębiorstwami.

| Średni okres oczekiwania na należności (dni) wg. miejsca odbiorcy | ||

| Województwo | I/II 2009 | I/II 2012 |

| DOLNOŚLĄSKIE | 69 | 71 |

| KUJAWSKO-POMORSKIE | 64 | 66 |

| LUBELSKIE | 59 | 70 |

| LUBUSKIE | 80 | 72 |

| ŁÓDZKIE | 60 | 67 |

| MAŁOPOLSKIE | 68 | 74 |

| MAZOWIECKIE | 73 | 81 |

| OPOLSKIE | 81 | 83 |

| PODKARPACKIE | 59 | 76 |

| PODLASKIE | 58 | 72 |

| POMORSKIE | 63 | 82 |

| ŚLĄSKIE | 66 | 75 |

| ŚWIĘTOKRZYSKIE | 55 | 71 |

| WARMIŃSKO-MAZURSKIE | 64 | 76 |

| WIELKOPOLSKIE | 66 | 72 |

| ZACHODNIOPOMORSKIE | 68 | 74 |

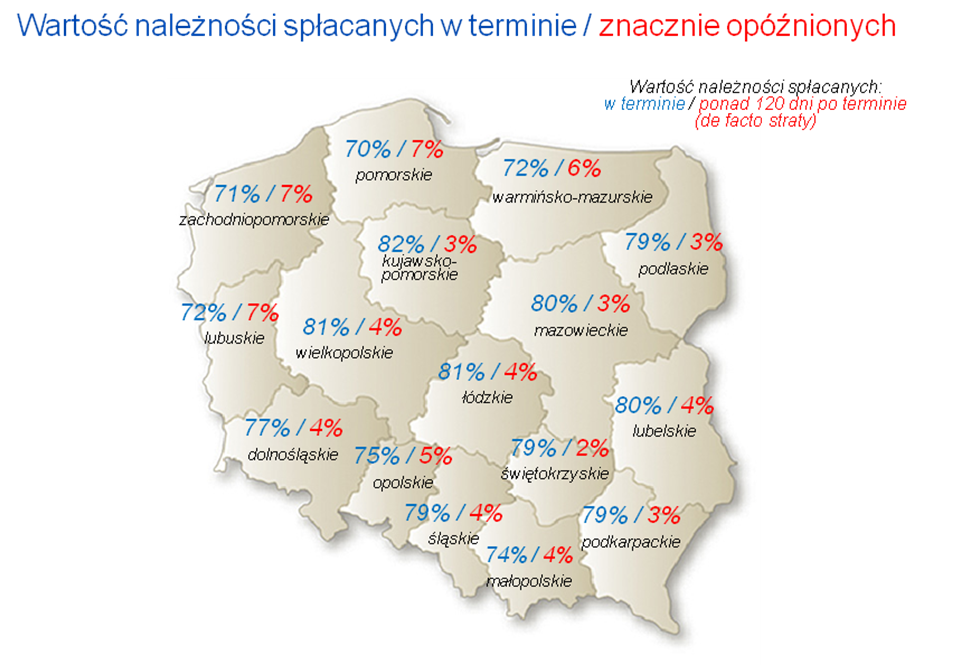

Polska północno-zachodnia jest jednak w większym stopniu zagrożona opóźnieniami płatności

Oprócz analizy terminowości w regulowaniu należności przez przedsiębiorstwa z poszczególnych województw porównać można także wartość należności znacznie opóźnionych (de facto strat). Wspomniany wcześniej krótszy okres udzielanego odbiorcom kredytu skutkować może niższą wartością należności spłacanych na bieżąco w województwach północno-zachodnich… jednak przy znacznie opóźnionych płatnościach (5-6 miesięcy od sprzedaży) warunki sprzedaży nie są już tego przyczyną. Większa średnio wartość trudnych długów w tych regionach jest pochodną kondycji finansowej odbiorców, zatem dążenie sprzedających do minimalizowania ryzyka - skracanie przez nich terminów płatności jest uzasadnione. Z analiz ekspertów Euler Hermes wynika, że nie przekłada się to jednak na szybszy spływ pieniędzy…

/Euler Hermes

Źródło:Informacja prasowa