Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

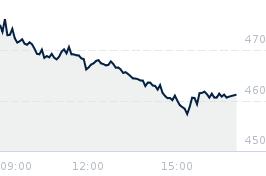

Opublikowano przy kursie:

467,40 zł

, zmiana od tamtej pory:

-2,87%

Pozytywnie oceniamy długoterminowe perspektywy

Zgłoś do moderatoraGrupa szacuje, że w 1Q24 zysk netto wyniósł 338 mln zł (wobec 235 mln zł rok wcześniej) i był znacząco powyżej konsensusu rynkowego. Wyniki oceniamy lekko pozytywnie, bowiem gotówkowa EBITDA wyniosła 604 mln zł i była zbliżona do oczekiwań. Kruk rozpoczął prace nad przeglądem opcji strategicznych w Czechach i na Słowacji. Spółka dostrzega jednak potencjał na rynku francuskim, gdzie już w grudniu dokonała zakupu portfela. Ostatnio we Włoszech podpisano kolejny ważny kontrakt na zakup portfeli o wartości nominalnej ponad 2 mld zł. Spółka kontynuuje także transformacje technologiczną. Pozytywnie oceniamy długoterminowe perspektywy jak i fundamenty Kruka (dobra kondycja finansowa na tle konkurencji) i widzimy dalszy potencjał do wzrostu notowań. Ponadto zarząd rekomenduje wypłatę 18 zł dywidendy na akcję z zysku za 2023 r.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa