Forum

Warto wiedzieć

Twoje Forum

-

Powrót do spadków

[46.112.105.*]

Przecież to już takie oczywisteOdpowiedz Zgłoś do moderatora 0 0

- Re: Powrót do spadków [37.30.30.*]

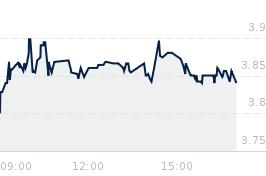

Dotykamy średniej 200 sesyjnej

Wcale nie znaczy że wracamy do spadków..

8.15 to okolice 200 dniowejOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [37.30.30.*]

MACD: Generuje sygnał "(wartość -0,001), co może sugerować krótkoterminowe schłodzenie popytuOdpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [46.112.105.*]

Jasne ale ja popatrzysz na dziennym to widać wywalanie większych pakietów. Wygląda to dokładnie jak powrót do znanego od 5 miesięcy schematu dystrybucjiOdpowiedz Zgłoś do moderatora 3 0- Re: Powrót do spadków [37.30.30.*]

Jak popatrzysz na tygodniowym to już obraz się zmienia a jak na miesięcznym to jeszcze bardziej..

Ps.dzienny to scena teatralna dla widza

Patrzymy na interwał co najmniej tygodniowy ..Odpowiedz Zgłoś do moderatora 0 5- Re: Powrót do spadków [84.40.156.*]

Zobaczymy na tygodniowym w pt co będzie… ale słabo to wygladaOdpowiedz Zgłoś do moderatora 1 0- Re: Powrót do spadków [37.30.27.*]

JAKI PAN TAKI KRAM .Odpowiedz Zgłoś do moderatora 1 0- Re: Powrót do spadków [185.227.138.*]

Napisz lepiej, jak tam dubajskie szejki w Berlinie xD Podobno nieźle na tym wychodzisz xDOdpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [37.30.30.*]

Istotnie słabo..

Czy rzeczywiście tak źle jak wygląda czy zmyłka zawiadowcy ..Odpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [84.40.156.*]

Wyjaśni się za jakiś czasOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [91.94.103.*]

W lutym się wszystko wyjaśni. Po estymacji wyników jednostkowych i skonsolidowanych. Ekspansja eksportowa Mirandy cieszy niezmiernie.Odpowiedz Zgłoś do moderatora 1 1- Re: Powrót do spadków [91.150.194.*]

Dlaczego w lutym? W styczniu miało już się dziać xD

I wiadomo co oznacza wjazd wyników xDOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [84.40.156.*]

Ile to już razy miało być ciężko zliczyć.Odpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [79.184.251.*]

O nieciekawy gra dobrego policjanta, prawie mu wychodzi. Może ktoś się na to złapie i będzie premia do właściciela kto wie… xd jak zwykle chiuauaOdpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [84.40.156.*]

a Ty naciągaczy miałeś już swoje 5 minut, jak lubawa. Lecisz jak lubawaOdpowiedz Zgłoś do moderatora 1 0- Re: Powrót do spadków [110.172.145.*]

Pamiętaj, że on leciał na 13zł w październiku xD Dd nie warto się przejmować, to bardzo sfrustrowany chłopiec do bicia xDOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [79.184.251.*]

Etacik10-18 biurko w biurko tylko skrypt inny pozdrowienia dla szefaOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [110.172.145.*]

Dalej zmyśla byleby się z niego wszyscy śmiali xDOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [84.40.156.*]

DD tak jak napisalem juz w innym wątku, tracisz frustratem który zawisł i nie może znieść jak się pisze o słabych perspektywach dla spółki. Lubisz się sam oszukiwać co. Zamiast się tak frustrować mogłeś wejść w bumech jak pisałem… byś był odrobiony już.Odpowiedz Zgłoś do moderatora 1 0- Re: Powrót do spadków [37.30.30.*]

Dlaczego słabe perspektywy?

Rekordowe fundusze na modernizację armii

Kontrakty już podpisane i wiele w negocjacjach plus 160 mln gotówki w kasie

Wydaje się że są to dobre perspektywy dla spólki zważywszy napięcia geopolityczne..

Ps. Uzasadnij proszę to co napisałeś może jest coś czego nie wiemyOdpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [178.42.136.*]

Estymacje jednostkowe za 2025 za tydzień. Rekordowy rok. Myśleć samodzielnie.Odpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [213.217.31.*]

Kumaci wiedzą, co tu się będzie działo xD Wjeżdżają wyniczki i jest pompa xD Zawsze tak było, więc dlaczego i tym razem ma być inaczej? xDOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [84.40.156.*]

Moim zdaniem rekordowy był 2024. 5 będzie słabszyOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [91.94.115.*]

To twoje zdanie. Twój szef jest innego zdania. 2025 był nadal stosunkowo bardzo dobry vs 2023 i wcześniej. Najlepszy pod względem sprzedaży. Zyskowna działalność eksportowa masowania Mirandy dopiero się rozkręca.Odpowiedz Zgłoś do moderatora 1 1- Re: Powrót do spadków [84.40.156.*]

Dla mnie wyznacznikiem jest fakt ze jednak rynek zdyskontował tak bardzo spółkę. Przychody w ostatnich latach +50% a cena akcji + 200%. Spółka ma słabą politykę informacyjną, dodatkowo jej produkty nie są wysoko marżowe w porównaniu do produktów typu drony/czołgi itp. Dodatkowo żadnego info o inwestycjach, gdyby faktycznie np zakupili nowy zakład produkcyjny czy kupili jakąś spółkę nową to było by coś ale nic takiego się nie dziejeOdpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [37.30.30.*]

Marża zysku netto: ok. 17,45%.

Marża EBITDA: ok. 25,4% (według wybranych zestawień analitycznych).

Rentowność kapitału własnego (ROE): 18,4%.

Nie jest chyba tak żle jak piszesz

Pozostaje pytanie co zrobią z gotówką

Akwizycja dywidenda czy zabezpieczenie materiałowe na bieżącą produkcję ?Odpowiedz Zgłoś do moderatora 0 1- Re: Powrót do spadków [79.184.251.*]

Przecież bumech jest wg nieciekawego bardziej perspektywiczną spółką to o czym z nim rozmawiać :)Odpowiedz Zgłoś do moderatora 0 0- Re: Powrót do spadków [37.30.30.*]

Zobowiązania krótkoterminowe: Na koniec III kwartału 2025 r. wyniosły one 604,77 mln PLN.

Dynamika zadłużenia: Wskaźnik zadłużenia ogólnego wykazał wzrost o 357,27% rok do roku

Ale nie będziemy tu przecież rozmawiali o bumech..

Skupmy się na lubawie- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Powrót do spadków [37.30.30.*]